Dalam dunia peer-to-peer (P2P) lending, setiap pendana memiliki gaya dan strategi yang unik dalam mengelola dananya. Ada yang lebih nyaman menempatkan porsi besar pada satu pinjaman, ada yang mulai menyebarkan dananya ke beberapa peluang sektor, sementara ada juga yang sudah disiplin melakukan diversifikasi.

Menariknya, dari data 6 bulan terakhir di KoinP2P, terlihat bagaimana tiga pendana aktif — WY, NO, dan BA — menampilkan karakteristik berbeda namun sama-sama konsisten dalam mengelola portofolionya. WY sudah bersama KoinP2P sejak 2020 dan sangat fokus pada sektor konsumsi harian. NO bergabung sejak 2021 dengan strategi diversifikasi yang disiplin. Sementara BA, yang mulai mendanai di 2022, menunjukkan keberanian dengan nominal besar dan sektor yang lebih bervariasi.

Berikut ringkasan profil pendanaan mereka dalam 6 bulan terakhir:

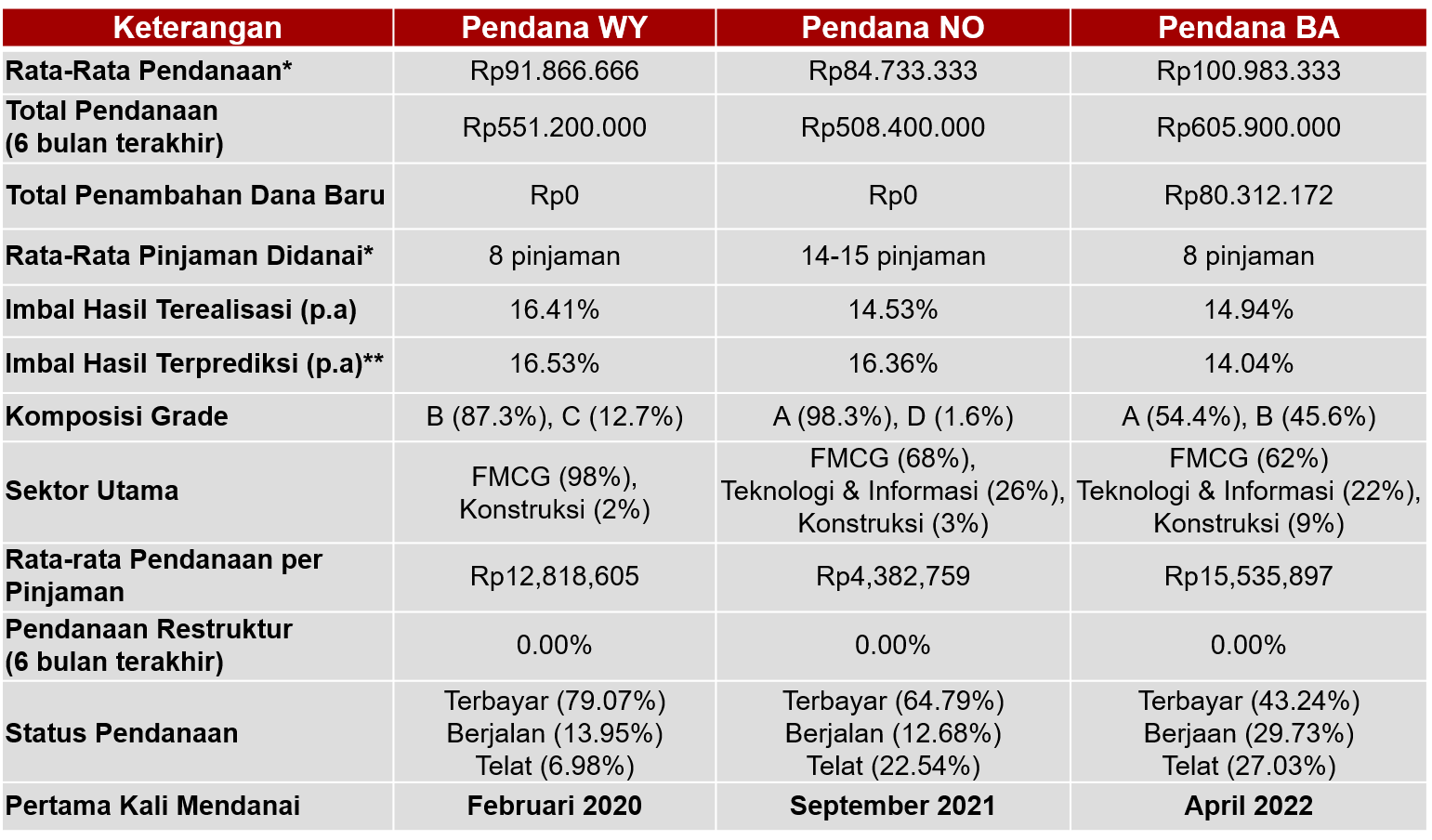

Tabel Strategi dan Potofolio Tiga Pendana

Pendana WY

WY telah menjadi bagian dari ekosistem KoinP2P sejak Februari 2020. Dalam 6 bulan terakhir, ia tercatat mendanai sebesar Rp551 juta dengan rata-rata Rp12,18 juta per pinjaman. Menariknya, WY tidak melakukan penambahan dana baru, melainkan memutar kembali dana yang telah diterimanya setiap bulan untuk kembali mendanai.

Dari sisi sektor, WY menunjukkan fokus yang sangat kuat. Sebanyak 98% portofolionya dialokasikan ke sektor FMCG, sementara sisanya ke sektor konstruksi. Strategi ini mencerminkan keyakinannya terhadap stabilitas sektor konsumsi harian.

Hingga kini, 72% pinjaman WY sudah lunas terbayarkan, 19% masih berjalan, dan 7% mengalami keterlambatan bayar. Dengan pendekatan terukur ini, WY berhasil meraih imbal hasil terealisasi sebesar 16,41% p.a., dengan prediksi hingga Desember 2025 mencapai 16,53% p.a.

Pendana NO

Pendana NO memulai perjalanan pendanaannya di KoinP2P sejak September 2021. Berbeda dengan WY, NO memilih strategi diversifikasi dengan total pendanaan 6 bulan terakhir sebesar Rp508 juta. Rata-rata pendanaan yang diberikan adalah Rp4,38 juta per pinjaman, sehingga mampu menyebarkan risiko ke lebih banyak peminjam, yakni sekitar 14–15 pinjaman per bulan.

Dari sisi sektor, Pendana NO lebih merata: FMCG (64%), Teknologi & Informasi (26%), serta Konstruksi (3%) dengan komposisi grade pinjaman 98% berada di grade A.

Untuk performa, Pendana NO mencatat 67% pinjaman sudah lunas, 12% masih berjalan, dan 22% mengalami keterlambatan bayar. Meski begitu, dengan strategi sebar risiko, imbal hasilnya tetap solid di angka 14,53% p.a. terealisasi, dengan proyeksi mencapai 16,36% p.a. hingga akhir 2025.

Pendana BA

Pendana BA mulai mendanai sejak April 2022 dan menunjukkan karakteristik berbeda dengan dua pendana lainnya. Dalam 6 bulan terakhir, BA menyalurkan total dana sebesar Rp605 juta dengan rata-rata Rp15,53 juta per pinjaman, menjadikannya pendana dengan nominal tertinggi di antara ketiganya.

Strateginya terlihat dari sektor yang dipilih: FMCG (62%), Teknologi & Informasi (22%), serta Konstruksi (9%). Selain itu, komposisi grade pinjaman BA yaitu 54% pada grade A dan 45% pada grade B.

Dari sisi performa, BA mencatat 43% pinjaman telah lunas, 29% masih berjalan, dan 27% mengalami keterlambatan. Meskipun tingkat telat bayar lebih tinggi dibanding dua pendana lain, BA tetap membukukan imbal hasil terealisasi sebesar 14,94% p.a. dan prediksi imbal hasil 14,04% p.a. hingga Desember 2025.

Strategi tiga pendana ini memperlihatkan bahwa setiap orang memiliki strategi berbeda dalam mengelola portofolionya. Ada yang memilih fokus pada sektor yang dianggap stabil, lebih banyak pinjaman pada grade tertentu saja dan diversifikasi sektor.

Perbedaan strategi ini bisa menjadi gambaran sekaligus inspirasi untuk menentukan arah pendanaan masing-masing. Tidak ada strategi yang benar atau salah, karena semua kembali pada tujuan finansial, profil risiko, serta kenyamanan dalam berinvestasi. Yang terpenting adalah konsistensi, pemahaman terhadap risiko, dan komitmen untuk terus mengembangkan portofolio secara sehat.

Melalui pengalaman WY, NO, dan BA, kita bisa melihat bahwa setiap gaya investasi memiliki peluang dan tantangannya sendiri. Kini, giliran Anda untuk merancang strategi pendanaan yang paling sesuai dan memberikan manfaat jangka panjang bagi perjalanan finansial Anda.

Disclaimer : Konten ini disediakan untuk keperluan edukasi dan bukan sebagai saran atau rekomendasi investasi pada produk tertentu.