Setiap bentuk investasi memiliki risiko, termasuk dalam pendanaan berbasis peer-to-peer (P2P) lending. Penting bagi pendana (lender) memahami bahwa setiap pinjaman memiliki perjalanan yang berbeda. Ada yang dilunasi lebih cepat dari jadwal, ada yang tepat waktu, ada pula yang dibayar sebagian atau mengalami keterlambatan. Memahami perbedaan ini akan membantu lender mengelola risiko dan membentuk ekspektasi yang lebih realistis.

Perlu diketahui, sebuah pinjaman baru dikategorikan default apabila tidak ada pembayaran sama sekali selama 90 hari berturut-turut. Sebelum mencapai titik tersebut, ada berbagai status pembayaran yang masih mencerminkan adanya itikad baik dari peminjam untuk memenuhi kewajiban mereka.

Sebagai bentuk transparansi, berikut kami tampilkan contoh nyata dari masing-masing status pembayaran yang pernah terjadi di KoinP2P. Informasi ini diharapkan dapat memberi wawasan tambahan bagi Anda dalam memahami dinamika risiko dan potensi imbal hasil pendanaan P2P lending.

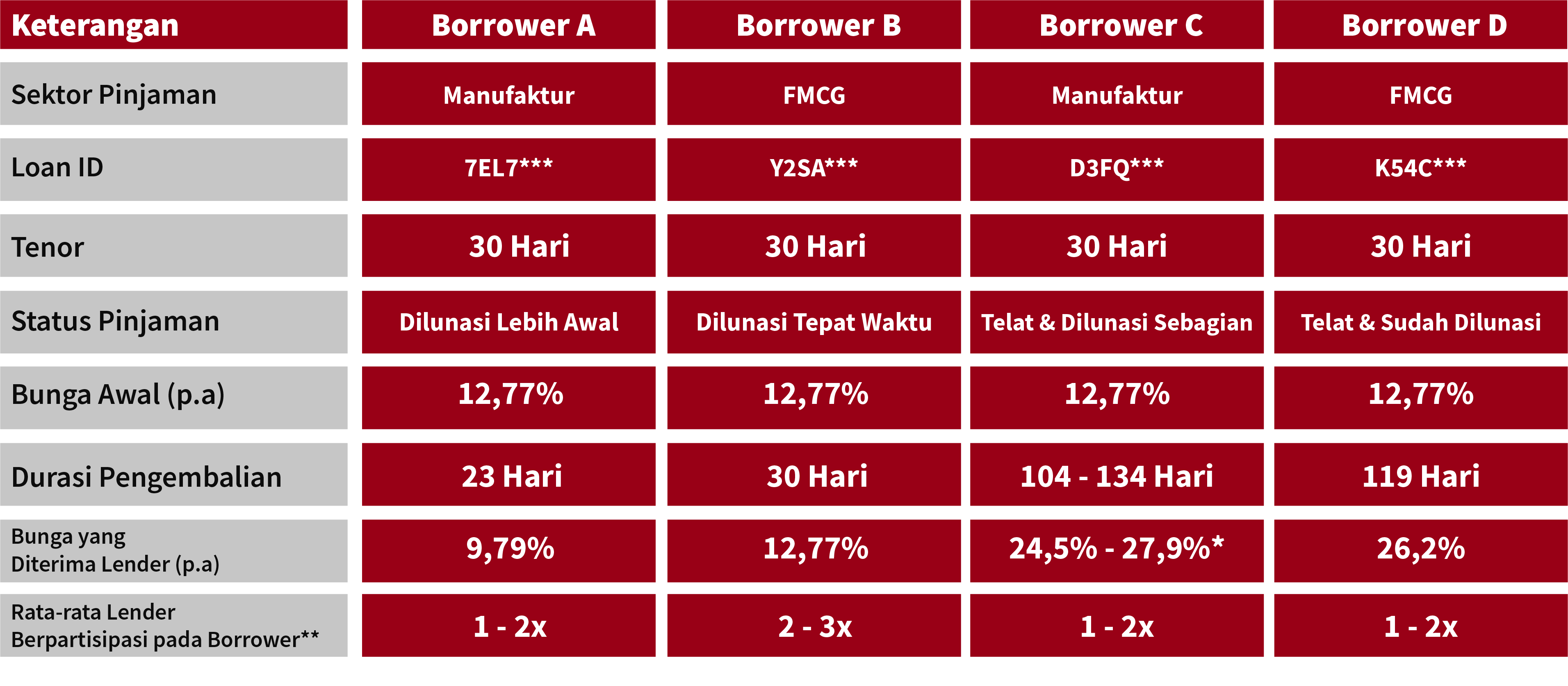

Untuk memberikan gambaran yang lebih jelas, berikut adalah contoh data empat borrower dengan status pengembalian dana yang berbeda.

Daftar Isi

📊 Tabel Data Pengembalian Dana

*Estimasi bunga jika pinjaman dilunasi hingga 2 bulan ke depan.

** Rata-rata partisipasi lender sejak awal borrower aktif.

-

Seluruh suku bunga yang ditampilkan di atas merupakan imbal hasil kotor (gross) sebelum pajak dan biaya platform.

-

Bunga yang berlaku untuk pinjaman lumpsum (pelunasan di akhir tenor) dihitung berdasarkan bunga harian efektif.

- Durasi pengembalian dihitung dari hari pertama borrower mendapatkan pinjaman.

Borrower A – Dilunasi Lebih Awal

Peminjam dari sektor manufaktur ini menyelesaikan kewajibannya lebih cepat dari tenor yang disepakati, yakni hanya dalam 23 hari dari total tenor 30 hari. Meski pelunasan dipercepat, lender tetap memperoleh bunga yang setara dengan 12,77% p.a jika dihitung berdasarkan durasi aktual, yakni sekitar 9,79% p.a untuk 30 hari. Contoh ini menunjukkan bahwa pendanaan tetap bisa memberikan hasil optimal meskipun jangka waktu pinjaman lebih singkat.

Borrower B – Dilunasi Tepat Waktu

Dari sektor FMCG, borrower ini menunjukkan ketepatan dalam membayar pinjaman sesuai tenor 30 hari. Konsistensinya dalam memenuhi kewajiban membuatnya menjadi salah satu borrower yang dipercaya oleh lender, terlihat dari frekuensi pendanaan ulang yang cukup tinggi, yakni 2–3 kali. Lender pun mendapatkan imbal hasil penuh sebesar 12,77% p.a.

Borrower C – Telat & Dilunasi Sebagian

Peminjam dari sektor manufaktur ini baru menyelesaikan sebagian kewajibannya hingga hari ke-74 atau baru membayar cicilan pertamanya di hari ke-44. Karena masih ada pembayaran dalam 90 hari terakhir, status pinjaman masih tergolong aktif dan belum dikatakan NPL. Tentunya saat ini, tim KoinP2P melakukan berbagai upaya penagihan kepada borrower ini hingga bisa melunasi seluruh pinjamannya. Dengan asumsi pelunasan dilakukan dalam 1–2 bulan ke depan, lender berpotensi menerima bunga mencapai 24,5%–27,9% p.a.

Borrower D – Telat & Sudah Dilunasi

Borrower dari sektor FMCG ini mengalami keterlambatan pembayaran hingga hari ke-119. Pinjaman ini memiliki keterlambatan selama 89 hari, setelah dilakukan upaya penagihan oleh tim KoinP2P, seluruh pinjaman akhirnya berhasil dilunasi dan lender menerima bunga sebesar 26,20% p.a.

📝 Apa yang Bisa Dipelajari ?

Melalui contoh di atas, Anda dapat melihat bahwa tidak semua keterlambatan berarti kerugian. Justru dalam beberapa kasus, keterlambatan yang tetap disertai pelunasan memberikan potensi imbal hasil lebih tinggi.

Namun tentu, setiap jenis status membawa tingkat risiko yang berbeda. Oleh karena itu, penting untuk terus mengedukasi diri, memahami status pengembalian, dan melakukan diversifikasi pendanaan untuk mengelola risiko dengan lebih baik. Dengan transparansi data dan informasi yang akurat, KoinP2P berkomitmen untuk membantu Anda membuat keputusan pendanaan yang lebih cerdas.

💡 Dengan meninjau kembali fakta dan data sebelum mendanai, lender dapat mengelola risiko secara lebih terukur dan memaksimalkan peluang yang ada dengan lebih optimal.

Disclaimer : Konten ini disediakan untuk keperluan edukasi dan bukan sebagai saran atau rekomendasi investasi pada produk tertentu.