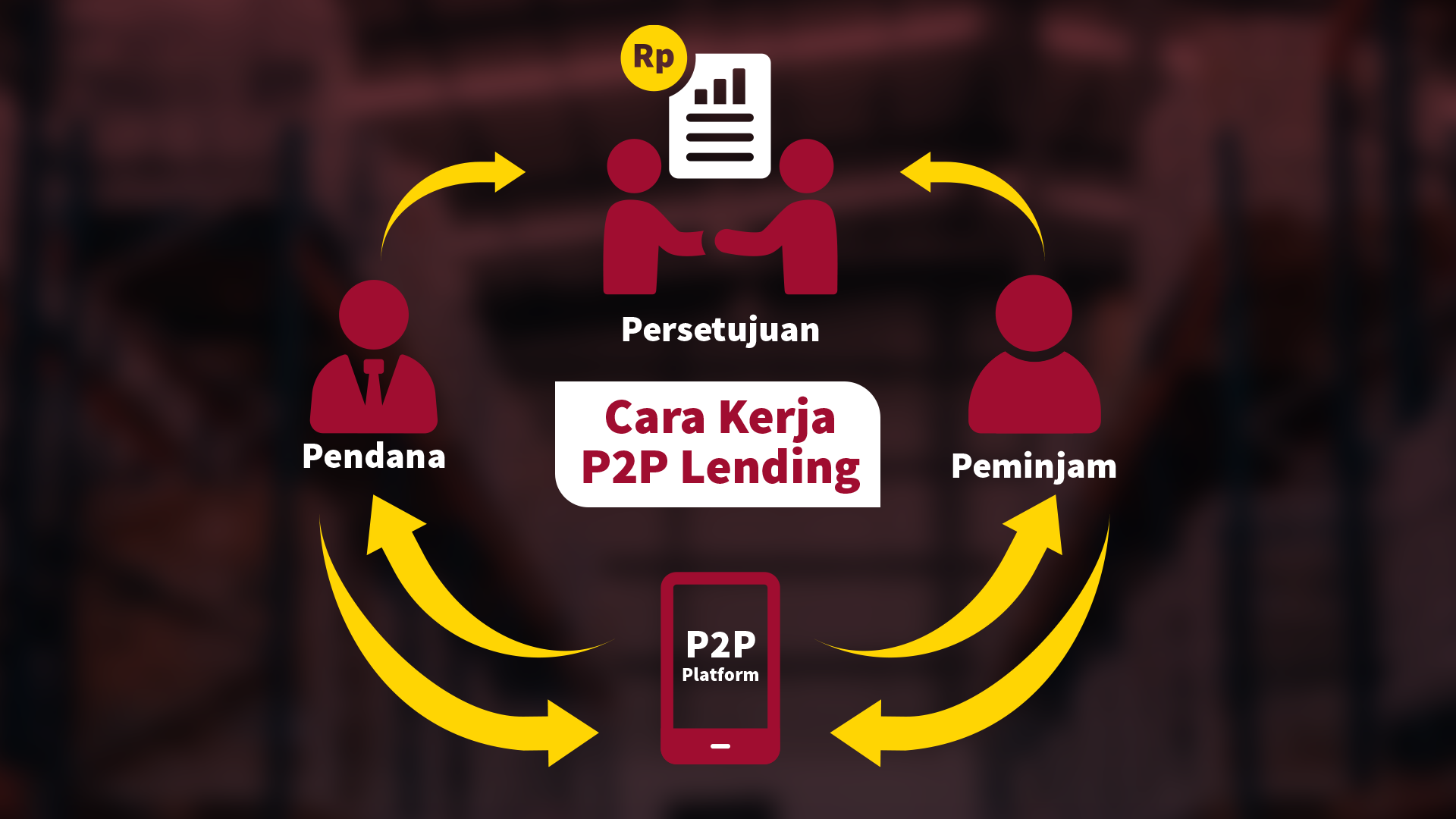

Peer-to-Peer (P2P) lending adalah instrumen investasi berbasis teknologi yang mempertemukan lender (pendana) dan borrower (peminjam) secara langsung melalui platform digital. Bagi lender, P2P lending menawarkan potensi imbal hasil yang menarik sekaligus kesempatan untuk mendukung pertumbuhan bisnis borrower.

Berikut adalah mekanisme bagaimana lender dapat memperoleh penghasilan melalui P2P lending:

Daftar Isi

- 1. Pendapatan dari Imbal Hasil (Bunga Pinjaman)

- 2. Efek Compounding dari Reinvestasi Dana

- 3. Diversifikasi untuk Mengoptimalkan Imbal Hasil dan Mengelola Risiko

- 4. Memilih Tenor Sesuai Tujuan — Pendek untuk Perputaran Cepat, Panjang untuk Imbal Hasil Lebih Besar

- 5. Menggunakan Analisis dan Data dari Factsheet

1. Pendapatan dari Imbal Hasil (Bunga Pinjaman)

Sumber utama pendapatan lender berasal dari bunga pinjaman yang dibayarkan oleh borrower. Skema pembayaran bunga dapat bervariasi, di antaranya:

-

Pembayaran Lumpsum

Seluruh pokok pinjaman beserta bunga dibayarkan sekaligus pada akhir tenor.-

Contoh: Anda mendanai Rp10.000.000 dengan bunga 12% p.a. untuk tenor 3 bulan (setara 3% untuk 3 bulan). Pada akhir tenor, borrower akan membayar Rp10.000.000 + Rp300.000 = Rp10.300.000.

-

-

Pembayaran Installment (Cicilan)

Pokok pinjaman dan bunga dibayarkan secara bertahap setiap periode (bulanan atau sesuai kesepakatan tenor).-

Contoh: Anda mendanai Rp10.000.000 dengan bunga 12% p.a. untuk tenor 3 bulan. Borrower akan membayar sebagian pokok dan bunga setiap bulan, misalnya sekitar Rp3.400.000 per bulan hingga lunas.

-

Pemilihan skema pembayaran akan memengaruhi arus kas (cash flow) dan strategi reinvestasi Anda.

2. Efek Compounding dari Reinvestasi Dana

Dengan melakukan reinvestasi atau rollover dana yang telah kembali (baik pokok maupun bunga), lender dapat memanfaatkan efek compounding. Artinya, bunga yang dihasilkan akan ikut menjadi modal pendanaan berikutnya sehingga berpotensi menghasilkan bunga tambahan.

-

Contoh: Anda mendapatkan bunga Rp300.000 dari pendanaan pertama dan langsung mengalokasikannya ke pinjaman lain. Bunga ini akan kembali menghasilkan pendapatan tambahan di periode berikutnya.

3. Diversifikasi untuk Mengoptimalkan Imbal Hasil dan Mengelola Risiko

Menyebarkan pendanaan ke berbagai borrower, sektor usaha, dan tenor akan mengurangi risiko gagal bayar pada portofolio. Diversifikasi juga membuka peluang imbal hasil yang lebih stabil.

-

Contoh: Daripada mendanai Rp10.000.000 pada satu pinjaman, Anda bisa membaginya ke lima pinjaman masing-masing Rp2.000.000 di sektor FMCG, konstruksi, pertanian, dan manufaktur.

4. Memilih Tenor Sesuai Tujuan — Pendek untuk Perputaran Cepat, Panjang untuk Imbal Hasil Lebih Besar

Tenor pinjaman berpengaruh langsung terhadap kecepatan perputaran modal dan potensi imbal hasil:

-

Tenor Pendek (1–3 bulan)

Modal kembali lebih cepat sehingga lender dapat segera melakukan pendanaan ulang pada pinjaman baru. Strategi ini cocok bagi lender yang menginginkan likuiditas tinggi dan fleksibilitas dalam mengatur portofolio. -

Tenor Panjang (4–12 bulan atau lebih)

Biasanya menawarkan tingkat imbal hasil yang lebih tinggi dibandingkan tenor pendek. Strategi ini cocok bagi lender yang tidak memerlukan dana tersebut dalam waktu dekat, sehingga dana “tidak menganggur” dan tetap produktif menghasilkan bunga dalam jangka waktu lebih lama.

Dengan memadukan pendanaan di tenor pendek dan panjang, lender dapat menyeimbangkan likuiditas dan potensi imbal hasil dalam portofolio.

5. Menggunakan Analisis dan Data dari Factsheet

Setiap pinjaman di marketplace P2P lending disertai factsheet yang berisi informasi detail mengenai borrower, sektor usaha, tujuan pinjaman, tenor, serta riwayat pembayaran.

-

Dengan mempelajari factsheet, lender dapat memilih borrower dengan rekam jejak pembayaran yang baik, sektor usaha yang solid, dan profil risiko yang sesuai dengan tujuan investasi.

Pendapatan lender dalam P2P lending berasal dari bunga pinjaman, baik yang dibayarkan secara lumpsum maupun cicilan. Dengan strategi yang tepat, seperti reinvestasi, diversifikasi, dan pemilihan tenor, lender dapat memaksimalkan imbal hasil sekaligus mengelola risiko investasi.

Disclaimer : Konten ini disediakan untuk keperluan edukasi dan bukan sebagai saran atau rekomendasi investasi pada produk tertentu.