Diversifikasi dalam investasi merupakan strategi penting untuk mengelola risiko dan mengoptimalkan pendanaan. Dalam P2P Lending, menyebarkan dana ke berbagai pinjaman dapat membantu menciptakan portofolio yang lebih seimbang. Berikut beberapa strategi yang dapat diterapkan untuk diversifikasi yang lebih efektif:

Daftar Isi

1. Gunakan Platform yang Tepat

Memilih platform P2P lending yang tepat adalah langkah awal dalam diversifikasi. Pastikan Anda mendanai di platform yang memiliki transparansi tinggi, rekam jejak yang baik, dan strategi mitigasi risiko yang jelas. Dengan begitu, Anda bisa mengakses lebih banyak variasi pinjaman yang sesuai dengan profil risiko dan tujuan pendanaan Anda. Selain itu, perhatikan juga kebijakan platform dalam menyeleksi peminjam. Hal ini dapat membantu Anda dalam mengambil keputusan pendanaan yang lebih optimal.

2. Sesuaikan Pendanaan dengan Tenor Pinjaman

Tenor atau durasi pinjaman berhubungan erat dengan likuiditas dana. Beberapa platform menawarkan tenor pendek, misalnya 20 hari sementara yang lain menawarkan tenor hingga 24 bulan. Memilih pinjaman tenor pendek akan membuat dana lebih cepat kembali, tetapi ada risiko “dana menganggur” jika tidak ada pinjaman baru yang tersedia. Sebaliknya, tenor panjang memberikan stabilitas tetapi mengurangi fleksibilitas pendanaan. Maka, lebih bijaklah dalam menentukan tenor sebelum pendanaan.

3. Perhatikan Klasifikasi Risiko Pinjaman

Setiap platform P2P lending memiliki sistem penilaian risiko yang biasanya dikategorikan dari A hingga E, di mana A adalah kategori dengan risiko rendah dan E berisiko tinggi tetapi dengan imbal hasil lebih besar.

Menempatkan seluruh dana hanya dalam satu kategori bukanlah langkah bijak. Jika semua dana ditempatkan di kelas A, risiko gagal bayar rendah tetapi keuntungan pun tidak maksimal. Sebaliknya, jika semua dana di kelas C, D, atau E, maka risiko gagal bayar meningkat meskipun potensi keuntungan lebih besar.

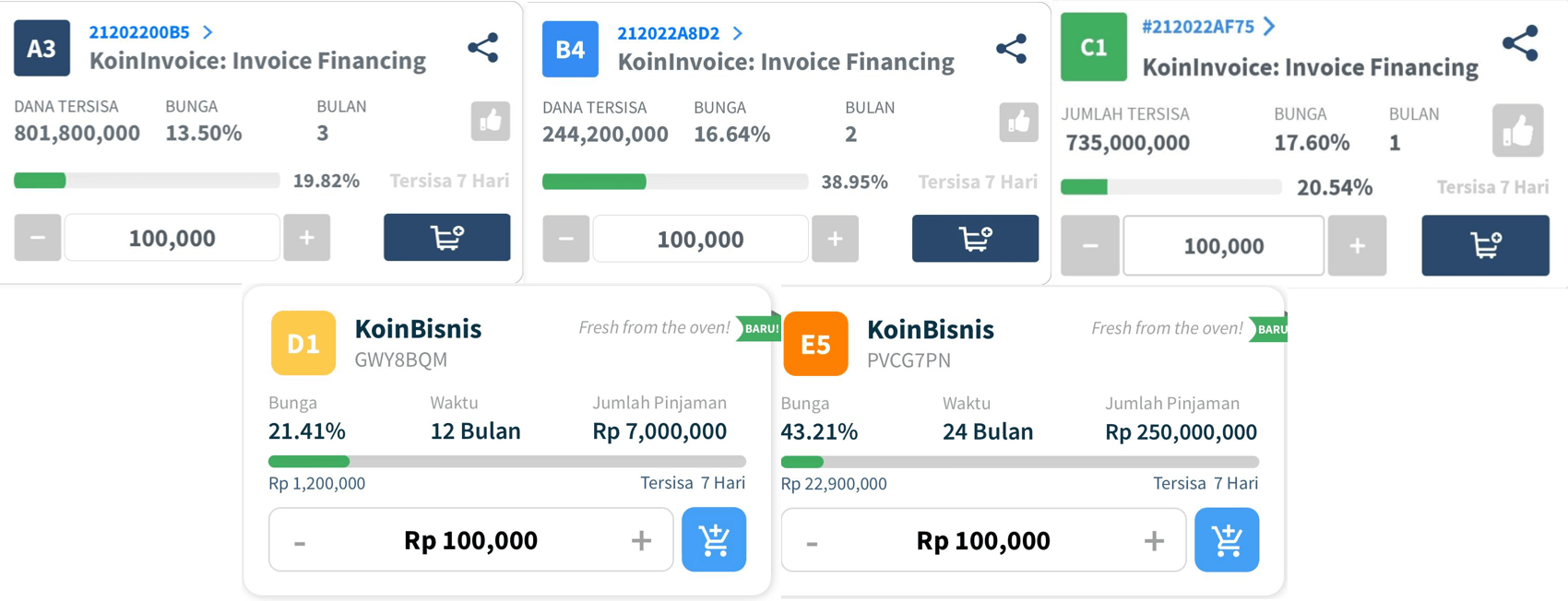

Contoh Pinjaman P2P Lending Produktif

4. Proporsional dalam Menentukan Nominal Pendanaan

Diversifikasi tidak hanya tentang membagi dana berdasarkan platform, tenor, dan kelas risiko, tetapi juga tentang mengatur nominal pendanaan agar proporsional. Jika dalam waktu dekat Anda memerlukan dana, maka sebaiknya lebih banyak alokasi pada pinjaman tenor pendek. Begitu juga dengan risiko, jangan menaruh jumlah besar pada pinjaman berisiko tinggi tanpa perhitungan matang.

5. Perhatikan Kategori Pendanaan

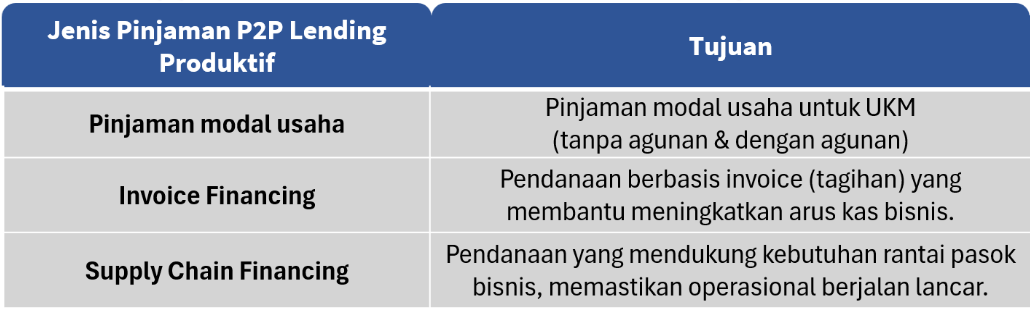

Salah satu faktor yang sering diabaikan oleh pendana adalah kategori pendanaan. Pinjaman di P2P lending tidak hanya berdasarkan tenor dan risiko, tetapi juga tujuan penggunaannya. Beberapa contoh kategori pinjaman dalam pinjaman produktif, meliputi:

Kategori pinjaman P2P Lending

Mengetahui kategori pendanaan penting untuk menghindari risiko makro. Sebagai contoh, pada masa pandemi 2020, sektor restoran dan pariwisata mengalami penurunan signifikan. Pendana yang memahami tren industri akan lebih berhati-hati dalam memilih pinjaman di sektor-sektor yang terdampak.

Strategi terbaik adalah mengalokasikan dana ke berbagai kelas risiko untuk mendapatkan keseimbangan antara keamanan dan keuntungan. Misal, Anda bisa menerapkan strategi seperti berikut:

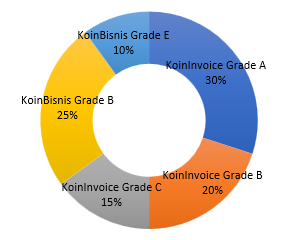

Contoh Diversifikasi P2P Lending Produktif

Kesimpulan

Diversifikasi dalam P2P lending bukan hanya sekadar menyebar dana, tetapi juga tentang strategi dan keseimbangan. Dengan membagi dana ke berbagai tenor, mempertimbangkan risiko, mengatur nominal pendanaan secara proporsional, serta memahami kategori pendanaan, pendana dapat mengoptimalkan keuntungan sekaligus meminimalkan risiko. Jadi, apakah portofolio pendanaan P2P Lending Anda sudah cukup terdiversifikasi?

Jika Anda masih bingung bagaimana menerapkan strategi pendanaan P2P Lending, simak Perbandingan Strategi 2 Pendana KoinP2P di sini.

Disclaimer : Konten ini disediakan untuk keperluan edukasi dan bukan sebagai saran atau rekomendasi investasi pada produk tertentu.