Banyak lender masih bingung dalam menentukan strategi terbaik saat mendanai di platform P2P lending. Apakah lebih baik mendiversifikasi ke banyak UKM atau fokus pada beberapa pinjaman dengan imbal hasil lebih tinggi? Apakah pemantauan rutin diperlukan, atau cukup membiarkan dana bekerja secara pasif?

Dalam artikel ini, kita akan membandingkan dua pendekatan pendanaan berdasarkan data asli dari dua tipe lender di KoinP2P. Dari sini, Anda bisa melihat bagaimana pilihan strategi dapat memengaruhi keuntungan dan risiko dalam pendanaan P2P lending.

Data yang ditampilkan merupakan rata-rata bulanan dari aktivitas pendana selama tiga bulan (Desember 2024 – Februari 2025).

Untuk informasi lebih lanjut tentang Restrukturisasi pada P2P Lending dan Alur Penanganannya silakan baca artikel di sini

Berdasarkan data perbandingan antara Pendana A dan Pendana B, terlihat bahwa keduanya memiliki pendekatan berbeda dalam mendanai UKM di KoinP2P. Strategi yang diterapkan masing-masing pendana memengaruhi pertumbuhan keuntungan, tingkat restrukturisasi, serta risiko investasi secara keseluruhan.

Daftar Isi

Pendana A: Diversifikasi Tinggi, Risiko Terkendali

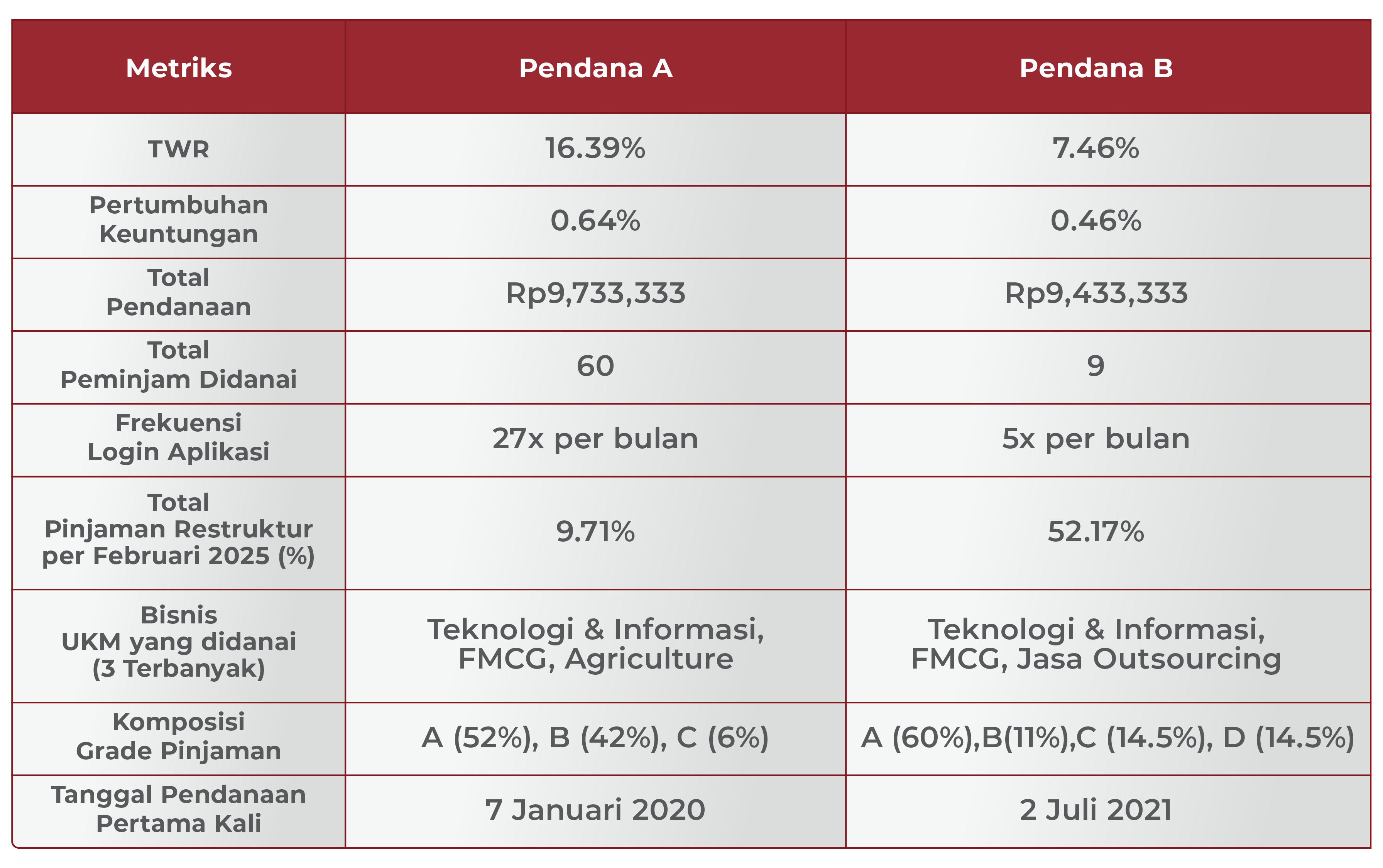

Pendana A menerapkan strategi diversifikasi dengan membagi dananya ke banyak peminjam. Dengan total pendanaan sebesar Rp9,733,333, ia mendanai 60 peminjam dalam berbagai sektor bisnis, artinya ia mendanai sekitar Rp100.000 – Rp200.000 untuk setiap pinjamannya. Hal ini baik dilakukan dengan tujuan mengurangi risiko gagal bayar dari satu peminjam tertentu.

Strategi Investasi:

🔸TWR (Time Weighted Return): 16.39%

🔸Frekuensi login: 27 kali per bulan

🔸Komposisi grade pinjaman: A (52%), B (42%), C (6%)

🔸Tingkat restrukturisasi: 9.71%

🔸Sektor bisnis yang didanai: Teknologi & Informasi, FMCG, Agriculture

🔸Pendana sejak: Januari 2020 (pengalaman lebih lama)

Pendana A menunjukkan pendekatan investasi yang lebih disiplin dan terukur dengan TWR sebesar 16.39%, yang mencerminkan imbal hasil yang lebih optimal berkat diversifikasi tinggi. Dengan frekuensi login 27 kali per bulan, ia secara aktif memantau dan mengelola portofolionya untuk memastikan distribusi pendanaan yang seimbang. Mayoritas pinjaman yang didanainya berada di grade A (52%), B (42%), C (6%) yang mayoritasnya memiliki tingkat risiko lebih rendah, sehingga turut berkontribusi pada tingkat restrukturisasi yang relatif rendah (9.71%). Selain itu, Pendana A memilih untuk mendanai bisnis di sektor Teknologi & Informasi, FMCG, dan Agriculture, yang memiliki potensi pertumbuhan yang stabil. Dengan pengalaman mendanai sejak Januari 2020, ia memiliki pemahaman lebih dalam tentang dinamika P2P lending, memungkinkan strategi pendanaan yang lebih matang dan berorientasi pada pengelolaan risiko jangka panjang.

Pendana B: Fokus pada Sedikit Peminjam dengan Risiko Lebih Tinggi

Berbeda dengan Pendana A, Pendana B lebih memilih untuk mendanai jumlah peminjam yang lebih sedikit dengan harapan mendapatkan return lebih tinggi. Dengan total pendanaan Rp9,433,333, ia hanya mendanai 9 peminjam, artinya ia mendanai sekitar Rp1.000.000 – Rp1.100.000 untuk setiap pinjamannya. Jumlah ini dapat dikatakan cukup tinggi jika dibandingkan dengan Pendana A yang memiliki pendanaan rata-rata sebesar Rp100.000 untuk setiap pinjaman.

Strategi Investasi:

🔸 TWR (Time Weighted Return): 7.46%

🔸 Frekuensi login: 5 kali per bulan

🔸 Komposisi grade pinjaman: A (60%), B (11%), C (14.5%), D (14.5%)

🔸 Tingkat restrukturisasi: 52.17%

🔸 Sektor bisnis yang didanai: Teknologi & Informasi, FMCG, Jasa Outsourcing

🔸 Pendana sejak: Juli 2021

Pendana B menerapkan strategi pendanaan yang lebih terfokus dengan TWR sebesar 7.46%, yang lebih rendah dibandingkan Pendana A, mencerminkan tingkat pengembalian yang lebih kecil. Dengan frekuensi login hanya 5 kali per bulan, ia cenderung lebih pasif dalam memantau investasinya dan cenderung tidak begitu melakukan diversifikasi, yang dapat berdampak pada pengelolaan risiko. Pendanaannya didominasi oleh grade A (60%), tetapi juga memiliki porsi yang cukup besar di grade C (14.5%) dan D (14.5%), yang memiliki potensi imbal hasil dan gagal bayar lebih tinggi. Hal ini terlihat dari tingkat restrukturisasi yang mencapai 52.17%, menandakan banyak peminjam yang dipilihnya mengalami kesulitan dalam membayar. Ia lebih banyak mendanai bisnis di sektor Teknologi & Informasi, FMCG, dan Jasa Outsourcing. Secara keseluruhan, pendekatan Pendana B lebih condong ke pengambilan risiko tinggi, dengan harapan mendapatkan return lebih besar. Namun, strategi ini menyebabkan tingkat restrukturisasi yang jauh lebih tinggi, yang bisa berdampak pada keuntungan jangka panjang karena pendana B kurang melakukan diversifikasi asetnya.

Kesimpulan

Pendana A lebih konservatif, aktif dalam memantau portofolio, dan memiliki tingkat diversifikasi tinggi, yang membuatnya mendapatkan hasil lebih baik dan mengurangi risiko restrukturisasi. Pendana B cenderung lebih berani mengambil risiko tapi kurang memiliki tingkat diversifikasi yang relatif rendah, sehingga tingkat restrukturisasinya lebih tinggi dan hasil investasinya lebih rendah.

Bagi lender yang ingin sukses dalam P2P lending, memilih strategi yang sesuai dengan profil risiko sangatlah penting. Jika ingin hasil yang lebih stabil, pendekatan Pendana A bisa menjadi inspirasi. Namun, jika ingin mengejar return lebih tinggi dengan risiko yang lebih besar, strategi Pendana B bisa menjadi pertimbangan—mempertimbangkan mitigasi risiko yang lebih baik yaitu dengan lebih banyak melakukan diversifikasi pinjamannya.

Disclaimer : Konten ini disediakan untuk keperluan edukasi dan bukan sebagai saran atau rekomendasi investasi pada produk tertentu.