Mengupas Rahasia di Balik Perhitungan Bunga Pinjaman – Bila kita bertanya pada diri sendiri, “Bagaimana caranya saya bisa mendapatkan modal usaha?”.

Kebanyakan dari kita pasti akan berpikir untuk meminjam, entah itu kepada badan pembiayaan seperti bank atau kepada pilihan yang lebih tradisional seperti rentenir.

Baca Juga: Mendorong Perekonomian Indonesia dengan P2P Lending

Lalu pertanyaan selanjutnya yang akan muncul adalah, “berapa bunga yang harus saya bayar?”.

Sayangnya tidak banyak yang tau bahwa ada beberapa metode yang digunakan untuk menghitung bunga pinjaman.

Dengan indikasi suku bunga yang sama, masing-masing perhitungan suku bunga dapat memberikan hasil yang berbeda.

Baca Juga: Cara Menghitung Bunga Mendanai di KoinWorks

Beberapa cara perhitungan suku bunga pinjaman dapat menguntungkan bagi peminjam, namun yang lainnya dapat membuat Anda membayar jauh lebih mahal dari apa yang Anda bayangkan.

Lalu apa saja perhitungan suku bunga yang sering digunakan?

Mengupas Rahasia Dibalik Perhitungan Bunga Pinjaman

- Perhitungan Bunga Flat / Bunga Datar

Masih ingat perhitungan bunga yang dipelajari pada saat sekolah dulu? Seperti namanya, perhitungan bunga ini memiliki bunga yang datar atau dibagi rata.

Cara menghitungnya juga mudah saja, bunga pinjaman dihitung dari total pinjaman x persentase bunga pinjaman x lama pinjaman. Agar lebih mudah memahaminya, ayo kita buat simulasi pinjaman sederhana.

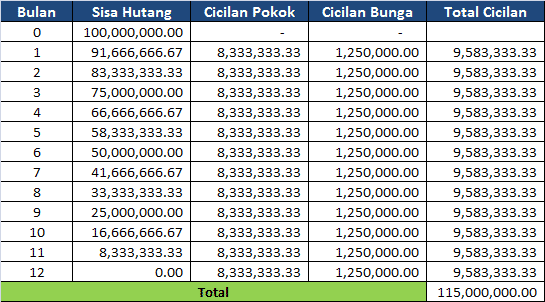

Agung meminjamkan uang kepada Budi sebesar Rp 100 juta selama 12 bulan. Untuk pinjaman tersebut Agung memberikan bunga pinjaman sebesar 15% setahun.

Berapa yang harus Budi bayarkan setiap bulan untuk membayar Agung?

Total Pinjaman Rp 100.000.000

Lama Pinjaman 12 bulan

Bunga 15%/tahun

Pembayaran dilakukan per bulan.

Pertama-tama kita hitung dulu berapa pokok pinjaman yang harus kita bayarkan per bulan. Caranya kita bagi pokok pinjaman dengan banyaknya cicilan atau Rp 100.000.000/12 = 8.333.333,33 per bulan.

Lalu hitung berapa bunga yang harus dibayarkan perbulan dengan cara :

Perhitungan bunga per tahun : Rp 100.000.000 * 15% = 15.000.000

Karena harus dibayar per bulan, maka kita bagi 12 bulan = 1.250.000

Sehingga yang harus Budi bayarkan ke Agung setiap bulan adalah Rp 8.333.333,33 + 1.250.000 = Rp 9.583.333,33. Rincian nya adalah sebagai berikut :

Tabel 1 perhitungan bunga pinjaman menggunakan metode bunga datar.

Sesuai namanya, perhitungan pinjaman menggunakan metode ini menghasilkan perhitungan cicilan yang sama setiap bulannya.

Perhitungan bunga datar juga adalah yang paling sering kita gunakan dalam kehidupan sehari-hari. Mudah dihitung, hasilnya mudah diingat dan yang paling penting adalah sudah menjadi dasar perhitungan bunga pinjaman yang diterima semua orang.

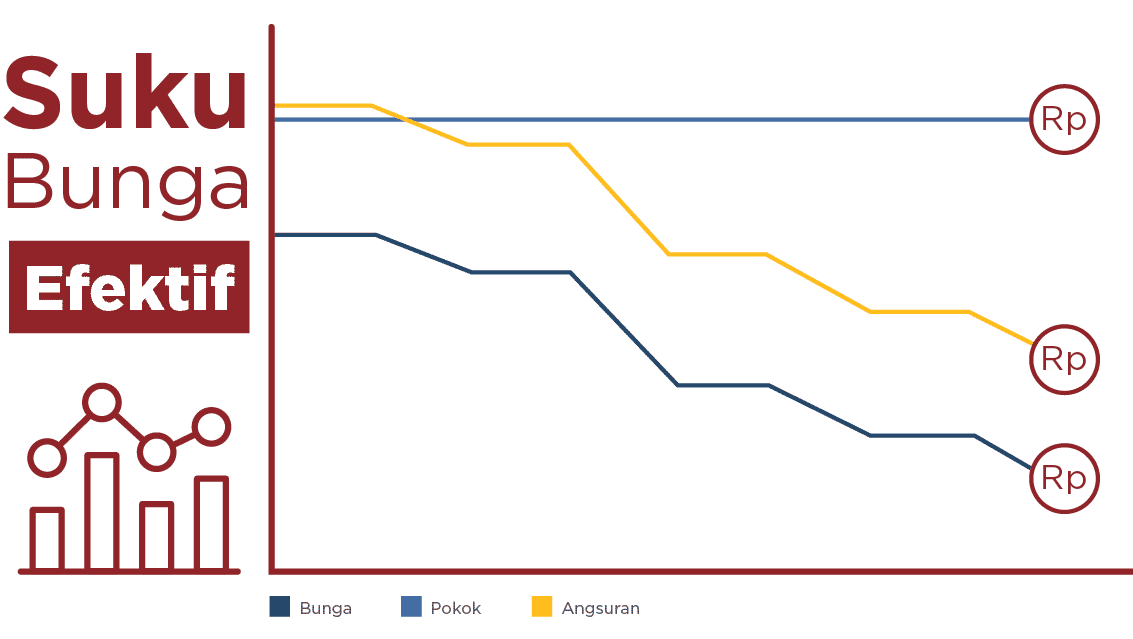

- Perhitungan Bunga Efektif

Perhitungan bunga datar memang mudah dan hasilnya juga mudah diingat. Namun ada perhitungan bunga efektif juga cukup populer, terutama untuk perhitungan bunga investasi. Karena antara perhitungan bunga ada perbedaan atas dasar perhitungan bunga dari kedua metode ini.

Dalam perhitungan bunga datar, bunga dihitung dari total pinjaman awal. Sedangkan dalam perhitungan bunga efektif, bunga dihitung dari sisa pokok pinjaman.

Artinya dalam kasus yang sama, perhitungan bunga setiap bulan akan berubah karena ada pengurangan pokok pinjaman akibat pembayaran yang sudah dilakukan.

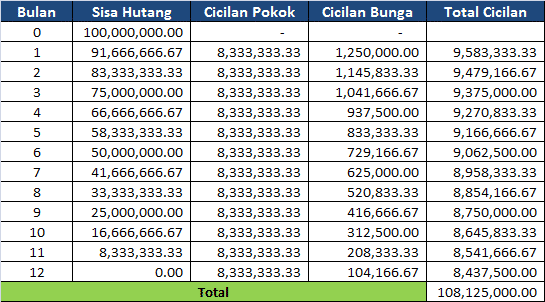

Untuk lebih jelasnya silahkan kita lihat tabel perhitungan menggunakan perhitungan bunga efektif :

Tabel 1 perhitungan bunga investasi menggunakan metode bunga efektif.

Dari kasus Agung dan Budi, dengan menggunakan metode bunga efektif maka total bunga yang harus dibayarkan berubah menjadi lebih rendah.

Hal ini karena cicilan bunga perbulan dalam metode bunga efektif menggunakan dasar sisa hutang di bulan sebelumnya. Itu juga yang menyebabkan cicilan per bulan berubah setiap bulannya.

Badan atau organisasi yang mengelola keuangan contohnya seperti koperasi memiliki dua sisi. Satu sisi mereka mengumpulkan dana dari Pendana atau Investor dan di sisi lain mereka akan memberikan pinjaman untuk mendapatkan keuntungan yang akan dibayarkan kembali kepada Pendana atau investor sebagai bunga.

Tentu saat ini kalian bisa menebak kenapa perhitungan bunga ini sering digunakan untuk perhitungan bunga investasi, karena dengan menampilkan persentase bunga yang tinggi mereka sebenarnya bisa membayar lebih rendah.

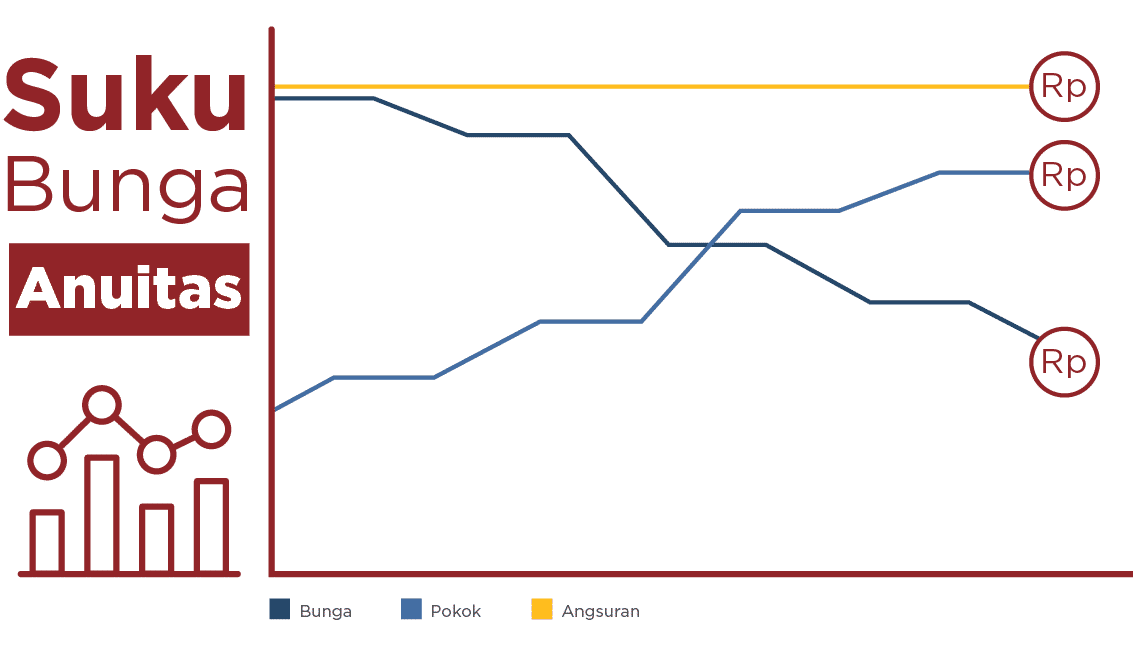

- Perhitungan Bunga Anuitas

Perhitungan bunga anuitas adalah modifikasi dari perhitungan bunga efektif. Tidak seperti perhitungan bunga efektif, bunga anuitas memiliki cicilan yang sama tiap bulannya.

Namun tidak seperti perhitungan bunga datar, perhitungan bunga anuitas sedikit lebih “ribet”. Untuk menghitung cicilan bunga anuitas Anda dapat menggunakan rumus :

Dimana :

P adalah besar pinjaman

I adalah suku bunga anuitas dalam %

T adalah sisa lama angsuran pinjaman

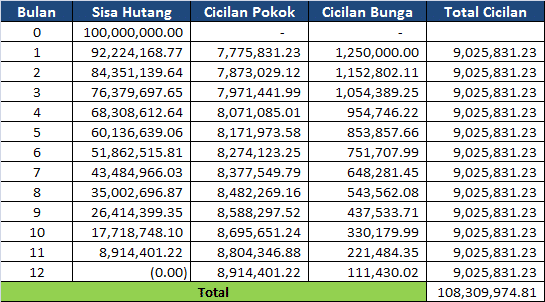

untuk lebih mengerti tentang cara perhitungan bunga anuitas, mari kita gunakan kasus Agung dan Budi sebagai perhitungan.

Diketahui bahwa :

M : Rp 100.000.000

i : 15% per tahun

n : 12 kali

maka perhitungannya adalah sebagai berikut :

Tabel 1 perhitungan bunga pinjaman menggunakan metode bunga datar.

Seperti yang terlihat pada tabel diatas, perhitungan bunga ini menghasilkan angka yang kurang lebih mendekati perhitungan bunga efektif namun memiliki total cicilan yang sama tiap bulannya.

- Bunga Tetap dan Bunga Mengambang

Bagi yang sudah pernah mengajukan KPR pasti familiar dengan dua istilah diatas. Itu karena kedua perhitungan diatas memang kerap muncul di perhitungan bunga untuk fasilitas KPR.

Seperti namanya, perhitungan bunga tetap menggunakan bunga yang stabil sedangkan bunga mengambang menggunakan perhitungan bunga yang menyesuaikan kondisi pasar.

Contoh : program KPR memberikan program cicilan 10 tahun dengan bunga tetap 3 tahun sebesar 7%.

Sehingga :

Untuk 3 tahun pertama, Anda akan membayar cicilan tetap dengan bunga 7%

Sedangkan untung sisa 7 tahun setelahnya bunga akan menyesuaikan sesuai dengan kondisi pasar saat itu.

Yang menjadi masalah adalah penawaran bunga mengambang cenderung jauh lebih tinggi dibandingkan bunga fix yang ditawarkan.

Padahal dalam penawaran yang diberikan, biasanya perhitungan bunga pinjaman dengan metode mengambang pasti lebih lama dibandingkan bunga tetap.

Artinya kita harus siap-siap untuk mengeluarkan uang yang jauh lebih besar ketimbang uang yang kita bayarkan pada pada bunga tetap, karena kenyataan nya bunga mengambang saat ini bisa dua kali lipat dari bunga tetap yang ditawarkan.

Kesimpulan

Setiap metode perhitungan memiliki kegunaan dan kelebihannya masing-masing. Yang paling penting adalah Anda harus teliti untuk bertanya saat melakukan pengajuan kredit.

Selalu tanyakan metode perhitungan bunga yang digunakan dan apabila memungkinkan silakan mintakan jadwal pembayaran Anda.

Itulah yang KoinWorks tawarkan kepada seluruh Pendana maupun Peminjam, transparansi dalam kegiatan keuangan dan perhitungan bunga pinjaman Anda.

Bagi Peminjam, KoinWorks akan memberikan informasi penting mengenai pinjaman Anda, seperti berapa plafond yang disetujui, berapa biaya yang dikenakan, berapa lama pinjaman Anda dan yang paling penting berapa yang harus Anda bayarkan setiap bulannya.

Anda juga tidak akan dibebankan dengan biaya tersembunyi lainnya seperti biaya pelunasan dipercepat, yang sering kali tidak diberitahukan.

Di KoinWorks Anda bebas melunasi pinjaman Anda kapanpun dan tanpa biaya tambahan. Sehingga Anda lebih leluasa dalam mengatur keuangan Anda.

Semoga saat ini Anda lebih memahami dan dapat membandingkan bunga yang ditawarkan untuk pengembangan bisnis Anda. Jangan terburu-buru dan cermati peluang pendanaan yang paling menguntungkan untuk Anda. Selamat sukses!