Sebagai pemilik bisnis jastip barang-barang luar negeri, saya selalu hand carry produk yang dibeli saat berada di luar negeri. Semua saya lakukan sendiri sampai kembali lagi ke tanah air dan mengirimkan barang pesanan ke pelanggan.

Selama menjalankan bisnis jastip, saya lebih sering bertransaksi dengan kartu kredit. Selain lebih praktis, menurut saya kartu kredit juga relatif lebih aman dibanding membawa uang tunai ke mana-mana. Sayangnya, di sisi lain ada konsekuensi yang kurang mengenakkan. Biaya tambahan yang perlu dikeluarkan juga tidak sedikit.

Daftar Isi

Kartu Kredit, Penyelamat Transaksi di Luar Negeri

Bertransaksi di luar negeri pada dasarnya sama dengan di dalam negeri. Transaksi bisa dilakukan dengan uang tunai, kartu kredit atau alat pembayaran lain yang diakui oleh pemerintah setempat.

Meski ada opsi pembayaran uang tunai, ada risiko keamanan yang perlu diwaspadai. Membawa banyak uang dalam perjalanan ke luar negeri bisa memancing tindak kriminal. Itulah kenapa saya jarang bertransaksi dengan uang tunai, terlebih untuk transaksi-transaksi yang nilainya cukup besar. Biasanya, saya menggunakan uang tunai hanya untuk bertransaksi dalam jumlah kecil atau saat membeli barang dari pedagang kecil.

Karena khawatir soal keamanan, saya pun memilih untuk menggunakan kartu kredit untuk transaksi jastip saya. Bertransaksi dengan kartu kredit jauh lebih praktis jika dibandingkan dengan uang tunai. Cukup bawa satu atau dua kartu, saya sudah bisa melakukan transaksi.

Bertransaksi dengan kartu kredit juga lebih aman. Adanya PIN juga membantu saya mengamankan kartu kredit. Orang yang tidak berkepentingan pun akan merasa kesulitan saat menggunakan kartu kredit saya. Kalaupun kartu kredit saya hilang, saya bisa meminta penerbit kartu kredit untuk memblokir kartu kredit tersebut.

Selain karena praktis, terkadang ada saja promo kartu kredit. Mulai dari diskon sampai gratis produk tambahan, semua itu menambah keuntungan menggunakan kartu kredit. Karena pertimbangan-pertimbangan tersebut, saya jadi lebih sering menggunakan kartu kredit untuk transaksi-transaksi yang berkaitan dengan bisnis jastip.

Praktis Tapi Banyak Biaya yang Perlu Dipertimbangkan

Kartu kredit membuat transaksi bisnis saya jadi lebih praktis dan aman. Tanpa perlu bawa banyak uang, saya bisa bertransaksi dalam jumlah besar dengan tenang. Akan tetapi, ada harga yang harus dibayar untuk mendapatkan kemudahan dan kenyamanan seperti ini. Harga yang harus dibayar pun tidak bisa dibilang sedikit.

Setiap kali bertransaksi di luar negeri dengan kartu kredit, ada biaya transaksi sebesar 3% dari harga barang ataupun jasa yang dibeli. Kalau harga barang atau jasanya murah memang tidak begitu terasa. Tapi bayangkan kalau nilai transaksinya besar atau kecil-kecil tapi sering. Untuk biaya transaksinya saja dipastikan sudah cukup besar.

Misal untuk transaksi barang senilai USD 500 biaya transaksinya sudah USD 15. Kalau transaksi dilakukan sebanyak 10x, total biayanya sudah USD 150 sendiri. Kalau kita hitung menggunakan kurs USD 1 = Rp14.000, itu setara dengan Rp2.100.000.

Biaya tambahan sebesar Rp2.100.000 tentu bukan angka yang kecil. Dengan uang sebanyak itu, saya sudah bisa membeli barang lain atau membeli barang titipan yang lain. Tapi karena menggunakan kartu kredit, uang sebanyak itu harus dikeluarkan sebagai kompensasi atas kemudahan bertransaksi di luar negeri.

Biaya transaksi di luar negeri bukan cuma satu-satunya hal yang perlu diperhatikan. Setiap kali bertransaksi di luar negeri, saya juga perlu memperhitungkan biaya selisih kurs.

Seperti yang diketahui, kurs mata uang selalu berubah setiap harinya. Kalau nilai mata uang rupiah terhadap mata uang asing yang akan digunakan sedang naik, mungkin semua akan baik-baik saja. Nilai uang yang saya terima bahkan bisa lebih banyak dari hari sebelumnya. Masalahnya kalau kurs rupiah sedang turun, tentu saja ini mempengaruhi biaya yang perlu saya keluarkan.

Kalau ingin tarik tunai di ATM biaya tambahannya bisa lebih tinggi lagi. Setiap kali tarik tunai, saya dikenai biaya menggunakan ATM plus biaya tarik tunai. Karena alasan ini jugalah, sebisa mungkin saya mengurangi intensitas tarik tunai saat berada di luar negeri.

Untuk mengantisipasi biaya-biaya tambahan seperti ini, mau tidak mau saya harus mempersiapkan uang lebih di luar dana darurat. Masalahnya kalau dana yang ada memang benar-benar mepet. Hal ini sering membuat saya sering merasa was-was kalau hal-hal yang tidak terduga terjadi.

Keterbatasan Kartu Kredit

Biaya tambahan hanyalah salah satu hal yang perlu diwaspadai. Meski lebih praktis, kartu kredit sebenarnya punya beberapa keterbatasan. Mulai dari limit transaksi sampai risiko kartu kredit tidak di terima di negara tujuan, semua itu juga sering mengganggu saya.

Setiap kartu kredit punya limit transaksi. Biasanya, limit transaksi ditentukan oleh penerbit kartu berdasarkan jenis kartu kredit yang digunakan. Punya kartu kredit dengan limit besar memang terlihat seperti pilihan ideal. Tapi perlu diingat, ada konsekuensi yang harus ditanggung, mulai dari persyaratan yang lebih ketat sampai biaya-biaya tambahan yang biasanya lebih mahal dibandingkan kartu kredit dengan limit transaksi yang lebih kecil.

Meski punya kartu kredit, bukan berarti kartu tersebut bisa langsung digunakan di luar negeri. Setiap kali mau ke luar negeri, baik untuk keperluan bisnis atau sekedar jalan-jalan, Kamu harus mengajukan pembukaan velocity.

Dalam kondisi normal, semua transaksi kartu kredit yang dilakukan di luar negeri akan diblokir secara otomatis oleh sistem. Ini merupakan salah satu mekanisme keamanan untuk menghindari tindakan pencurian kartu kredit. Inilah tujuannya mengajukan pembukaan velocity. Bahkan meski yang menggunakan kartu kredit itu adalah pemilik kartu kredit itu sendiri. Jika belum membuka velocity, transaksinya secara otomatis akan ditolak.

Setiap kali ke luar negeri saya harus mengurus pembukaan velocity seperti ini. Saat ini prosesnya memang sudah lebih mudah dan tidak terlalu memakan banyak waktu. Tapi kalau bisa lebih mudah, tentu saya akan lebih senang.

Satu catatan lagi, tidak semua kartu kredit bisa digunakan di luar negeri. Hanya kartu kredit yang memiliki jaringan ke seluruh dunia saja yang bisa. Biasanya, kartu kredit yang bisa digunakan untuk bertransaksi di luar negeri ada logo Visa atau Mastercard. Jadi kalau ingin pergi ke luar negeri, pastikan kartu kredit yang dibawa memiliki logo tersebut.

Selalu Ada Kemungkinan Kartu Kredit Ditolak

Memegang kartu kredit bukan berarti semuanya beres. Masalah tidak terduga bisa saja terjadi. Bahkan meski sudah mengajukan pembukaan velocity dan membatasi transaksi sesuai limit, kemungkinan kartu ditolak tidak 100% hilang. Kemungkinan-kemungkinan seperti inilah yang seringkali lebih memusingkan.

Untuk mengantisipasi kemungkinan kartu kredit ditolak, saya biasanya selalu membawa lebih dari satu kartu kredit. Tapi meski hanya membawa satu kartu lebih banyak, tetap saja ada hal-hal lain yang perlu diurus.

Selain mengantisipasi dengan membawa lebih dari satu kartu kredit, biasanya saya juga selalu menyimpan nomor CS yang bisa dihubungi kalau sewaktu-waktu ada masalah dengan kartu kredit saya. Biasanya, CS akan menanyakan nomor kartu kredit untuk keperluan verifikasi. Karena itu, saya juga selalu mempersiapkan nomor kartu kredit saya.

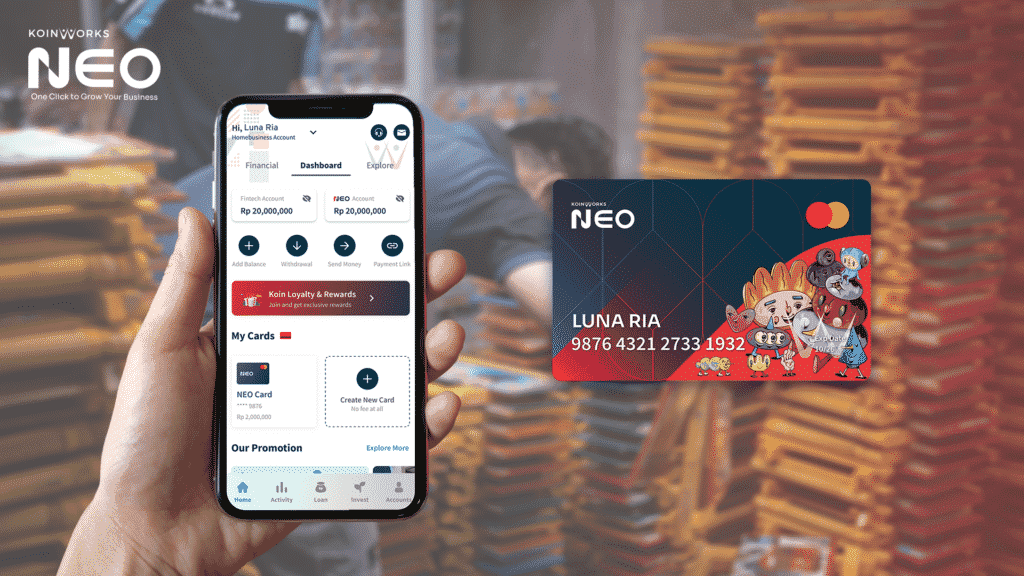

Transaksi Lebih Mudah dengan Neo Card

Keterbatasan kartu kredit konvensional membuat saya mencari cara lain yang lebih praktis dan lebih hemat biaya. Sampai akhirnya, saya menemukan KoinWorks NEO dengan produk Neo Card-nya.

Dari aspek kemudahan dan kepraktisan, Neo Card ini mirip seperti kartu kredit. Bedanya, Neo Card hadir dalam format digital dan diakses lewat aplikasi KoinWorks NEO. Selain itu alih-alih punya konsep seperti kartu kredit, Neo Card lebih mirip seperti kartu debit yang perlu di top-up agar bisa mulai digunakan untuk bertransaksi.

Ada beberapa alasan kenapa saya mulai menggunakan Neo Card sebagai pilihan alternatif selain kartu kredit. Pertama, Neo Card jauh lebih praktis dari kartu kredit konvensional. Saya tidak perlu lagi bawa banyak kartu kredit ke luar negeri. Saya cukup membawa smartphone seperti biasanya.

Kedua, Neo Card bisa digunakan untuk transaksi online di dalam maupun luar negeri. Biaya tambahannya juga relatif kecil. Beda dengan kartu kredit konvensional, Neo Card tidak ada biaya admin sama sekali.

Ketiga, limit Neo Card terbilang tinggi. Per kartunya, limitnya bisa sampai Rp100 juta. Menariknya lagi, saya bisa membuat sampai 5 kartu. Jadi kalau perlu bawa banyak uang ke luar negeri atau ada pelanggan yang nitip beli banyak barang mahal, saya bisa membuat sampai 5 kartu Neo Card dengan total limit sampai Rp500 juta.

Proses pembuatan kartu Neo Card juga jauh lebih mudah dibandingkan kartu kredit. Saya bisa melakukannya sendiri lewat aplikasi KoinWorks NEO. Cukup 1 menit, saya sudah bisa membuat kartu Neo Card baru.

Keempat, top-up saldo Neo Card juga sangat mudah. Prosesnya tidak beda jauh dengan top-up e-wallet pada umumnya. Saya bisa top-up saldo dari berbagai bank tanpa khawatir kena charge tinggi untuk setiap kali top-up.

Kelima, aplikasi KoinWorks NEO tempat Neo Card saya berada juga memiliki fitur financial overview. Dari sini saya bisa memonitor pemasukan dan pengeluaran bisnis sekaligus mengatur arus kas berdasarkan kategori. Bahkan saya juga bisa melacak pembayaran yang belum lunas sekaligus membuat pengingat.

Lebih Hemat dan Bebas Biaya Admin

Kemudahan Neo Card tidak kalah dengan kartu kredit konvensional. Dalam beberapa hal, kemudahan dan kepraktisan yang ditawarkan justru lebih baik. Karena itulah, selama transaksi bisa dilakukan dengan Neo Card, saya lebih memilih untuk menggunakannya.

Sejak menggunakan Neo Card, saya bisa lebih berhemat. Setiap kali bertransaksi di luar negeri, ada beberapa biaya yang bisa saya pangkas. Mulai dari biaya admin sampai biaya transaksi, biaya-biaya tambahan seperti ini bisa diminimalisir sehingga tidak terlalu membebani keuangan bisnis.

Bagian paling menarik dari Neo Card memang terletak di sini. Meski punya banyak fitur dan menawarkan kemudahan serta kenyamanan dalam bertransaksi, saya tidak dibebani biaya admin sama sekali. Bagi pelaku bisnis skala kecil seperti saya, penghematan seperti ini jelas sangat berarti.

Untuk mendapatkan kemudahan seperti ini, saya juga tidak perlu dipusingkan dengan hal-hal rumit. Proses daftarnya relatif mudah. Semua bisa dilakukan lewat aplikasi tanpa harus pergi ke mana-mana.

KoinWorks NEO juga sudah mendapatkan izin dan diawasi oleh OJK (Otoritas Jasa Keuangan) dan menjadi anggota Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI). Jadi kalau bicara soal keamanan, KoinWorks NEO jelas sudah terjamin.

Gabung dengan KoinWorks NEO sekarang!