Siapa yang tidak mengenal Koperasi Simpan Pinjam (KSP)? Kalau kamu yang pernah melakukan pinjaman uang di Indonesia, pasti pernah menjadikan KSP sebagai salah satu alternatif.

Hadirnya lembaga ini memang dibutuhkan oleh masyarakat luas dan memiliki beragam manfaat yang positif untuk keberlangsungan ekonomi.

Yuk, kenal lebih jauh tentang KSP, mulai dari pengertian, fungsi hingga cara melakukan pinjaman uang di Koperasi Simpan Pinjam.

Daftar Isi

Pengertian Koperasi Simpan Pinjam

Koperasi Simpan Pinjam adalah sebuah organisasi bidang ekonomi yang dijalankan oleh para anggota demi kepentingan bersama.

Koperasi ini menjalankan segala kegiatan simpan dan pinjaman uang berdasarkan prinsip gerakan di dalam ekonomi rakyat dengan asas kekeluargaan.

Pengertian tersebut dicantumkan di dalam Undang Undang Nomor 17 Tahun 2012 tentang Perkoperasian.

Karena perkembangan zaman, kegiatan koperasi ini juga turut dikembangkan.

Maka, dalam pelaksanaannya, koperasi ini juga menyediakan produk pinjaman yang dikhususkan bagi para anggota berdasarkan perjanjian dan kesepakatan bersama.

Bahkan, Koperasi yang tadinya hanya bisa diakses secara manual, sekarang sudah mengikuti tren dan bisa dilakukan melalui media digital.

Supaya bisa meminjam di Koperasi Simpan Pinjam, kamu harus terdaftar dahulu sebagai Anggota Koperasi.

Fungsi Koperasi Simpan Pinjam

Seperti namanya, fungsi dari koperasi ini adalah untuk memberikan pinjaman dan juga sarana pengumpulan dana dari serta untuk para anggotanya.

Tapi tentu saja, semua aktivitas yang dilakukan di dalamnya harus sesuai dengan mekanisme dan aturan yang sudah ditentukan pihak KSP.

Adapun berikut beragam fungsinya selain menyediakan pinjaman uang:

- Mengumpulkan dana dalam bentuk simpanan dan tabungan dari para anggota.

- Memberikan bantuan pinjaman untuk para anggota dan calon anggota yang memiliki kebutuhan pribadi.

- Memberikan tambahan modal bisnis untuk para anggota dan calon anggota.

- Melayani pembelian dan penjualan barang secara tunai dan kredit

Cara Mengajukan Pinjaman Uang di Koperasi

1. Memilih Koperasi Simpan Pinjam yang Tepat

Begitu banyaknya jenis koperasi yang tersedia untuk menyejahterakan masyarakat, beberapa di antaranya mungkin mendukung kebutuhan finansial kamu.

Namun, langkah-langkah berikut ini harus kamu terapkan dengan benar agar koperasi yang kamu pilih sesuai dengan kebutuhan, sehingga kamu pun tidak merasa dirugikan.

- Pastikan koperasi yang kamu pilih merupakan jenis Koperasi Simpan Pinjam (KSP), ini dikarenakan tidak semua koperasi menyediakan layanan meminjam dana.

- KSP sekunder dilarang untuk memberikan dana atas nama perorangan. Jika kamu ingin meminjam dana atas nama perorangan, maka kamu harus memilih KSP Primer.

- Pastikan koperasi yang kamu pilih telah terdaftar di Kementrian Koperasi dan Usaha Kecil Menengah RI. Silakan cek di sini untuk mengetahui tentang detail koperasi yang kamu pilih.

- Koperasi memiliki izin penyelenggaraan transfer dana dari Bank Indonesia (BI) dan/atau memiliki izin dari Otoritas Jasa Keuangan (OJK).

- Pilihlah koperasi yang menyediakan pinjaman tanpa agunan/jaminan. Sebab, tidak semua koperasi memiliki KTA, mayoritasnya hanya menyediakan kredit multiguna.

- Pastikan bahwa koperasi mengikuti rapat tahunan secara rutin, ini masuk ke dalam pertimbangan apakah koperasi yang kamu pilih tergolong aman atau tidak.

- Sebagai calon anggota, kamu berhak memastikan apakah ada aktivitas yang dilakukan oleh koperasi dalam beberapa tahun terakhir. Jika ada, koperasi harus menyampaikan anggaran Sisa Hasil Usaha (SHU) kepada kamu.

- Pastikan koperasi melakukan perekrutan secara terbuka dengan jumlah minimal 20 orang (sesuai kesepakatan).

- Bila ingin mengajukan secara online atau melalui aplikasi digital, pastikan aplikasi tersebut sudah terdaftar di Otoritas Jasa Keuangan. Hindari aplikasi pinjaman ilegal berkedok koperasi menurut OJK yang ada di sini.

Jangan lupa, kamu harus rajin memeriksa ke pemerintah setempat (di tingkat kota, kabupaten, atau provinsi) untuk mengetahui kelegalan dan keamanan koperasi.

Sebab, sekarang ini semakin banyak koperasi (kovensional dan online) yang sangat memudahkan penggunanya atau istilahnya too good to be true.

Itu artinya, kamu juga harus semakin waspada terhadap kasus penipuan, baik pinjaman bodong atau investasi bodong, yang mengatasnamakan koperasi.

Supaya bisa menjadi anggota di koperasi dan dapat mengajukan pinjaman uang, kamu harus memenuhi syarat-syarat berikut.

- Seorang Warga Negara Indonesia (WNI).

- Memahami bahwa keanggotaan ini bersifat perorangan dan bukan dalam bentuk badan hukum.

- Membayar simpanan pokok dan simpanan wajib sesuai ketentuan yang berlaku.

- Menyetujui hasil keputusan Rapat Anggota Tahunan (RAT), khususnya mengenai anggaran koperasi berupa Anggaran Dasar dan Anggaran Rumah Tangga (AD-ART), dan ketentuan yang berlaku lainnya di dalam koperasi.

Setelah resmi menjadi anggota koperasi, kamu akan dimudahkan untuk mengajukan pinjaman uang di Koperasi untuk kebutuhan kamu.

Berikut adalah persyaratan untuk mengajukan pinjaman dana yang bisa kamu lakukan:

- Berstatus sebagai anggota koperasi atau calon anggota koperasi.

- Mengisi formulir/proposal pengajuan pinjaman dana yang tersedia.

- Nomor Pokok Wajib Pajak (NPWP) untuk pinjaman dana di atas Rp50 juta.

- Kartu Tanda Penduduk (KTP) suami-istri dan Surat Nikah, jika sudah menikah.

- Kartu Keluarga (KK), rekening listrik, slip gaji, dan buku pensiun (jika diperlukan).

- Persiapkan berkas-berkas sebagai jaminan, seperti BPKB, surat kepemilikan tanah, sertifikasi deposito, dan lain-lain, jika hendak meminjam dana untuk keperluan bisnis.

Selanjutnya, kamu hanya tinggal mengunjungi Koperasi Simpan Pinjam (KSP) untuk mengajukan pinjaman dana atau ajukan melalui online jika memang KSP yang kamu pilih menyediakan fasilitasnya.

3. Tata Cara Mengajukan Pinjaman di Koperasi

Setelah memenuhi persyaratan dari pengajuan pinjaman uang di koperasi dan resmi menjadi anggota koperasi, ikuti langkah selanjutnya ini yuk!

- Serahkan berkas-berkas persyaratan, seperti KTP, KK, dan semua berkas lainnya.

- Serahkan proposal pengajuan pinjaman dana (berisi tujuan penggunaan dana, misalnya untuk modal usaha, membayar tagihan/cicilan kendaraan, dan alasan-alasan lainnya) yang telah kamu buat.

- Jika kamu ingin mengajukan pinjaman bisnis, maka kamu harus datang langsung ke kantor koperasi bersangkutan.

- Proposal pengajuan pinjaman dana yang kamu buat akan diperiksa oleh pengurus koperasi. Mereka akan mempertimbangkan isi proposal kamu sesuai dengan prosedur pinjaman yang sudah ditentukan sebelumnya.

- Jika proposal pengajuan pinjaman dana kamu disetujui, maka pencairan pinjaman dan lama pengembalian akan disesuaikan berdasarkan kesepakatan yang telah dituangkan di dalam akad pinjaman koperasi.

- Kamu harus menyetujui kontrak mengenai bagi hasil dan cicilan tiap bulan yang harus dibayarkan.

- Dana dicairkan dan bisa kamu gunakan untuk keperluan bisnis kamu.

Cara Mengajukan Pinjaman di Koperasi Simpan Pinjam Secara Online

- Unduh aplikasi atau kunjungi website platform Koperasi Simpan Pinjam dan pastikan mereka sudah terdaftar dan diawasi Otoritas Jasa Keuangan (OJK). Hindari unduh, mengakses dan mengajukan di aplikasi online ilegal berkedok koperasi yang ada di sini.

- Melakukan registrasi sesuai ketentuan yang berlaku. Biasanya akan diminta untuk meng-upload data diri seperti KTP, Kartu Keluarga, Slip Gaji dan kartu NPWP jika diperlukan.

- Melakukan validasi atau verifikasi data tergantung kebijakan dari platform tersebut. Ada yang melalui online atau kamu sebagai calon anggota harus datang ke kantor mereka.

- Setelah pengajuan diterima, dana akan dicarikan dan dikirimkan ke rekening yang telah kamu daftarkan sebelumnya.

- Penuhi pembayaran kewajiban cicilan setiap periode (per bulan/tahun) berdasarkan kesepakatan yang berlaku.

4. Membayar Cicilan Pinjaman

Apapun cara yang kamu gunakan, melalui offline atau online, jangan lupakan kewajiban kamu untuk rutin membayar cicilan pinjamannya, ya.

Seperti pinjaman pada umumnya, kamu tidak hanya harus membayar pokok pinjaman tetapi juga bunga dari pinjaman tersebut.

Baca Juga: Tips Agar Cicilan Pinjaman Pribadi Tidak Macet

Cara Hitung Bunga Pinjaman Koperasi Simpan Pinjam

Walaupun dibebankan bunga, namun pinjaman di koperasi cenderung memiliki bunga yang lebih rendah dibandingkan lembaga keuangan lainnya.

Hal ini dikarenakan tujuan pengadaan kegiatan simpan pinjam di koperasi adalah untuk menyejahterakan semua anggotanya.

Terdapat beberapa 3 tipe bunga yang biasa diaplikasikan pada pinjaman di koperasi dan cara menghitungnya.

1. Bunga Flat

Bunga tipe ini sering digunakan dalam pinjaman jangka pendek, maksud dari bunga flat adalah perhitungan bunga nominalnya selalu sama setiap bulannya.

Karena nominal bunganya selalu sama setiap bulan, maka tidak dibutuhkan perhitungan khusus untuk bunga ini.

Kamu hanya perlu menambahkan nomial bunga dengan pokok pinjaman.

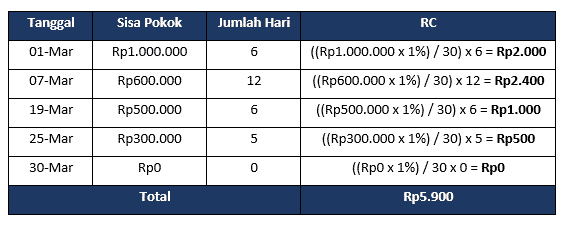

2. Bunga Menurun (RC)

Bunga ini adalah tipe bunga yang dipengaruhi oleh besaran dari nilai pinjaman pokok. Semakin kecil pinjaman, maka semakin kecil bunganya.

Di bawah ini adalah contoh perhitungan bunga menurun dengan suku bunga 1% sesuai dengan yang biasa digunakan pada perhitungan bunga pinjaman koperasi.

Mengikuti rumus di atas, simak contoh berikut.

Tabel di atas menyatakan bahwa, total bunga dalam 1 bulan (30 hari) sebesar Rp5.900 dengan pinjaman awal Rp1.000.000.

Kamu, sebagai peminjam, sebaiknya membayar pokok dan bunga secara rutin setiap bulan.

Sebab, jika di akhir bulan kamu tidak melakukan angsuran bunga, maka bunga yang belum dibayar tersebut akan dihitung sebagai pengali (selain pokok) untuk perhitungan di bulan berikutnya.

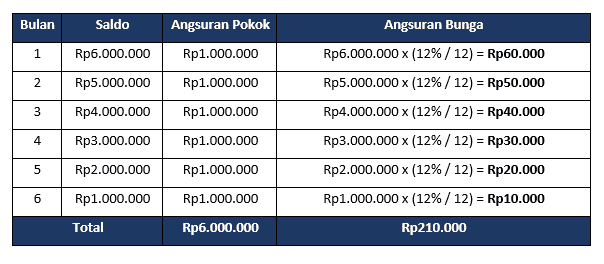

3. Bunga Menurun Efektif (Sliding Rate)

Metode perhitungan bunga ini juga sering digunakan dalam pinjaman di koperasi.

Tipe bunga ini dihitung dari saldo akhir di setiap bulannya, sehingga bunga yang kamu bayarkan akan menurun setiap bulan.

Adapun rumus dari Sliding Rate yang perlu kamu ketahui:

Berdasarkan rumus di atas, perhatikan contoh berikut ini.

Asumsi pinjaman sebesar Rp6.000.000 yang diangsur selama 6 bulan, dengan suku bunga 12% per tahun. Maka diperoleh:

Total angsuran (pokok + bunga) setiap bulannya berbeda-beda dan semakin menurun.

Jika ditotalkan, maka selama 6 bulan, kamu harus dikenakan bunga sebesar Rp210.000.

Sehingga kamu harus membayar pinjaman sejumlah Rp6.210.000.

Nah, perhitungan bunga koperasi di atas hanya contoh ya.

Tingkat suku bunga disesuaikan dengan Koperasi Simpan Pinjam (KSP) yang kamu pilih, hanya rumusnya saja yang sama.

Kelebihan Meminjam di Koperasi

Mengapa meminjam di koperasi?

Mengapa tidak di bank atau lembaga keuangan lain?

Coba simak beberapa keuntungan meminjam dana di koperasi berikut ini.

- Persyaratan dan proses pengajuan pinjaman cenderung lebih mudah daripada bank.

- Koperasi didirikan dengan tujuan pemerataan ekonomi, memiliki nilai adil dengan bunga flat dan bahkan menurun.

- Dengan meminjam di koperasi, akan mengurangi praktik rentenir dengan sistem bagi hasil.

- Menjadi anggota koperasi, itu berarti kamu akan mendapat Sisa Hasil Usaha (SHU) yang bisa mengurangi bunga pinjaman kamu.

- Pajak yang dikenakan kepada peminjam/nasabah koperasi lebih ringan daripada bank, sehingga koperasi tidak perlu menekan biaya pinjaman untuk membuat imbal hasil para pendana menjadi lebih besar.

- Bunga pinjaman di koperasi lebih rendah daripada bunga pinjaman di bank, untuk plafon pinjaman di bawah Rp3 miliar.

Rata-rata plafon pinjaman di koperasi tidak kalah dari Kredit Tanpa Agunan (KTA) Bank, yaitu mulai dari Rp500.000 hingga ratusan juta rupiah.

Namun, ada pula koperasi yang tidak memberi batasan plafon pinjaman atau disesuaikan dengan nilai jaminan.

Itulah mengapa para pemilik UKM dan UMKM masih banyak yang mengandalkan pinjaman koperasi sebagai sumber tambahan modal bisnis mereka.

Kekurangan Dalam Meminjam Uang di Koperasi

Selain keuntungan, meminjam dana di Koperasi juga kelemahan, di antaranya:

- Mayoritas masih menggunakan cara konvensional, termasuk perihal peminjaman dana. Sebagian besar koperasi belum memanfaatkan teknologi secara optimal, sehingga kamu mungkin akan kesulitan mendapat informasi mengenai produk pinjaman dan hal-hal lainnya.

- Walaupun sudah ada platform online koperasi simpan pinjam yang menyediakan akses secara online, namun untuk verifikasi data masih dilakukan secara offline/manual.

- Harus menyetor simpanan wajib dan simpanan pokok sesuai dengan ketetapan koperasi terkait. Kedua simpanan ini tidak dapat kamu ambil, kecuali kamu keluar dari keanggotaan koperasi.

- Rentan konflik kepentingan atau tindakan penyalahgunaan. Ini dikarenakan terjadinya tumpang tindih antara peran dan manajemen kepengurusan.

- Rentan terjadi perselisihan pada saat rapat anggota. Hal ini menyebabkan Sisa Hasil Usaha (SHU) tidak menentu, sehinggamembuat pembagian hasil menjadi tidak pasti.

- Plafon pinjaman terbatas dan membutuhkan jaminan apabila nominal pinjaman lebih dari Rp50 juta.

Adakah Alternatif Pinjaman yang Lebih Mudah Tanpa Jaminan?

Minat masyarakat terutama yang berada di kalangan menengah ke bawah dengan adanya Koperasi Simpan Pinjam memang banyak.

Apalagi, bagi mereka yang memang tidak membutuhkan dana terlalu besar dan mengininkan pinjaman bunga rendah bahkan tanpa agunan.

Sayangnya, tidak jarang orang yang menjadi enggan karena beberapa faktor.

Contohnya karena adanya permasalahan pada keamanan dan legalitas koperasi.

Tidak jarang banyak yang mengeluh karena keberadaan pinjaman bodong, atau koperasi yang meminjamkan dana dengan agunan, padahal nominal yang dipinjamkan tidak terlalu besar.

Nah, sebagai alternatif lain, kamu harus mencoba mengajukan pinjaman di KoinBisnis dari KoinWorks.

KoinBisnis memungkinkan kamu untuk mendapatkan modal tambahan usaha mulai dari Rp5 juta hingga Rp2 miliar tanpa agunan/jaminan.

Tentu saja, kamu tidak akan menemukan tawaran menarik ini di Koperasi Simpan Pinjam (KSP).

Di koperasi, hanya kredit multiguna yang memperbolehkan kamu meminjam dana sampai Rp2 miliar.

Pinjaman dana dari KoinBisnis ini diperuntukkan bagi kamu yang membutuhkan tambahan modal demi memperbesar bisnis yang tengah kamu jalani melalui sistem P2P Lending.

Selain itu, kamu akan dikenakan bunga flat yang terjangkau yaitu sebesar 0,75% – 1,67% per bulannya..

Ditambah lagi, kamu tidak perlu khawatir dengan keamanan dan legalitasnya.

KoinWorks selaku perusahaan Super Financial App, sudah mengantongi izin resmi dan diawasi langsung oleh Otoritas Jasa Keuangan (OJK) sehingga tidak ada lagi yang namanya pinjaman online bodong!

Untuk bisa mengajukan pinjaman di KoinBisnis, usia usaha Anda harus minimal 2 tahun atau 6 bulan jika Anda memiliki toko online. Kami mohon maaf sebelumnya.

Setelah melakukan penilaian, kami mohon maaf untuk saat ini belum bisa menerima pengajuan pinjaman Anda. Hal ini dikarenakan, kami menemukan pengeluaran Anda ditambah dengan cicilan, lebih besar dibandingkan pendapatan.

Selamat mencoba dan semoga berhasil mendapatkan pinjaman bisnis!