Masa muda, masa-masa menyenangkan yang penuh warna dengan beragam cerita.

Banyak pengalaman dan hal-hal seru yang bisa dilakukan saat masih muda.

Tapi dibalik kebebasan itu, anak muda juga identik dengan kebiasan suka menghambur-hamburkan uang untuk hal tak penting.

Padahal, hal finansial yang kita lakukan sekarang akan sangat berdampak dengan keadaan finansial kita di masa depan.

Maka dari itu, pada kesempatan ini kami akan membahas tentang investasi anak muda dan mengatur keuangan.

Yuk simak selengkapnya di bawah!

Daftar Isi

Alasan Kenapa Anak Muda Harus Mulai Berinvestasi

1. Semakin Paham Untuk Mengelola Keuangan

Bagi kamu yang masih di usia 20-an, kamu mungkin berpikir bahwa menyisihkan uang untuk berinvestasi adalah hal yang sulit.

Tapi, perlu disadari kalau hal tersebut akan jauh lebih sulit ketika kamu lakukan 10 tahun mendatang.

Alasannya, karena 10 tahun mendatang, dana yang harus kamu sisihkan tentu akan lebih banyak dikarenakan kebutuhan dan kewajiban kamu yang semakin banyak, sehingga membuatmu lebih sulit dibandingkan menyisihkan uang dibanding sekarang.

Tak hanya itu, seiring berjalannya waktu nilai mata uang akan semakin bertambah.

Maka dari itu, mumpung masih muda investasikanlah sebagian dana penghasilan kamu, karena kelak kamu akan mendapatkan keuntungan lebih besar ke depannya.

Apalagi jika kamu jeli dalam memanfaatkan efek compounding.

Ingat prinsip ini, lebih baik berhemat dan berinvestasi dari sekarang, dibandingkan harus berusaha keras dan tidak dapat menikmati masa tua kamu nantinya.

2. Anak Muda Masih Bisa Mengambil Risiko Lebih

Tidak ada jenis investasi yang bebas dari resiko.

Makanya, saat masih berusia muda, kamu cenderung masih lebih siap untuk menerima resiko dan berkesempatan untuk mencoba lebih dalam arian mengambil risiko lebih besar.

Dalam berinvestasi ada prinsip, high risk-high return.

Misalnya, jika kamu berinvestasi dalam saham, kamu harus tahu kalau pasar saham punya fluktuasi ekstrim dalam jangka pendek.

Maka, dari itu menjadikannya sebagai investasi jangka panjang, akan mampu mengimbangi fluktuasi dan kamupun bisa meraih peningkatan untung signifikan.

Nah, bayangkan jika kamu baru mulai investasi di masa pensiun, kamu tidak direkomendasikan untuk mencoba sesuatu yang terlalu beresiko atau jangka panjang.

Tentu karena sulit rasanya menunggu 20 tahun saat sudah di masa itu, bukan?

Makanya, cobalah investasi sekarang ketika kamu masih muda.

3. Lebih Mudah berhemat Ketika kamu Masih Bebas Dari Komitmen

Banyak anak muda yang hanya senang mengeluh mengenai sulitnya menyisihkan uang untuk ditabung.

Tapi, tetap memilih untuk berbelanja dan bersenang-senang, bahkan tidak memikirkan apakah 20 tahun mendatang keuangannya akan lebih mudah/sebaliknya.

Nyatanya, sebagai anak muda harus paham bahwa, semakin kita tua tanggung jawab pun semakin menumpuk.

Dana kamu akan tepakai untuk membayar berbagai cicilan dan tanggung jawab lainnya.

Contohnya membayar cicilan rumah, cicilan mobil, untuk renovasi, membayar sekolah anak dan sebagainya.

Makanya, sebelum semua itu menjadi kewajiban, kamu harus membiasakan diri mengontrol keuangan kamu.

Sebagai anak muda pun kamu harus memulai memikirkan untuk investasi, agar di masa tua dapat menikmati segala usaha.

Kamu tidak perlu khawatir, investasi bisa dilakukan siapa saja dan tidak harus untuk orang-orang dengan banyak uang..

Kamu tidak perlu mengeluarkan dana jutaan rupiah untuk memulai investasi pertama kamu.

Bahkan, sekarang ini juga banyak produk investasi seperti saham atau reksadana yang bisa dibeli mulai dari ratusan ribu.

Selain itu, kamu juga bisa mendanai juga di platform peer-to-peer lending, untuk belajar investasi secara fundamentalnya, karena prinsipnya sama.

Adapun, kamu harus memilih platform peer-to-peer lending yang sudah berizi dan diawasi OJK seperti KoinP2P dari KoinWorks.

Melalui p2p lending indonesia di KoinP2P, kamu bisa mendana mulai dari Ro100.000 dengan imbal hasil efektif hingga 18% per tahun.

4. Menciptakan Sumber Keuangan Baru

Dengan berinvestasi kamu bisa menciptakan sumber keuangan baru, karena bertambahnya nilai atas uang kamu.

Berbeda dengan ketika kamu menabung, nilai uang kamu akan diam dan tidak bertambah, belum lagi jika terjadi inflasi.

Nah, dengan berinvestasi nilai uang kamu pun akan bertambah.

5. Mewujudkan Tujuan Keuangan

Tentu saja kita memiliki tujuan keuangan masing-masing, seperti membeli rumah di masa mendatang, mendanai perkualiahan anak, hingga memulai sebuah bisnis.

Investasi bisa membantu kamu untuk mewujudkan berbagai tujuan keuangan tersebut.

Keuntungan hasil investasi yang kamu dapatkan bisa digunakan untuk mewujudkan tujuan keuangan tadi.

6. Biarkan Uang yang Bekerja Untuk kamu

Ketika masih muda, fokus kita lebih sering terbagi untuk mengerjakan banyak hal, berkegiatan di berbagai bidang.

Sambil fokus ke hal lain seperti melanjutkan pendidikan ke jenjang yang lebih tinggi atau sembari membangun karir, kamu bisa mulai investasi agar nantinya uang yang bekerja untuk kamu.

Ketika kamu menabung atau hanya menahan uang kamu, uang yang kamu simpan tidak akan bekerja untuk kamu serta tidak akan bertambah nilainya.

Beda ketika kamu berinvestasi, dana yang kamu investasikan akan menghasilkan uang tambahan dari capital gain yang dihasilkannya.

7. Mempersiapkan Dana Pensiun

Sebagian besar anak muda mungkin belum begitu memikirkan dana pensiun, karena dipikir memang masih sangat lama.

Padahal, dana pensiun pun tentu harus segera dipersiapkan, karena kita tidak akan bekerja selamanya bukan?

Akan datang waktunya di mana kamu harus pensiun, berhenti dari dunia kerja.

Nah, jika berhenti bekerja, dari mana lagi sumber pendapatan untuk kelangsungan hidup?

Belum lagi jika kita punya tanggungan yang masih belum terlalu menghasilkan keuangan secara signifikan.

Jika kamu berinvestasi mulai dari sekarang, dana investasi beserta keuntungannya bisa kamu nikmati ketika pensiun kelak.

Nilai uang kamu akan terus bertambah seiring berjalannya waktu.

8. Sifatnya Jangka Panjang

Orang-orang berinvestasi agar bisa mendapatkan lebih banyak uang dengan nilai yang lebih tinggi di masa mendatang dari nilai yang ia miliki saat ini.

‘Masa mendatang’ bisa kapan saja, entah itu dalam beberapa minggu ke depan, dalam beberapa bulan ke depan, bahkan bertahun-tahun ke depan.

Investasi bukanlah jenis sumber pendapatan yang bisa kamu andalkan untuk waktu singkat, melainkan, kamu harus membiarkan nilai uang tersebut bertambah seturut waktu agar kemudian bisa kamu manfaatkan.

Bagi anak muda, yang tentu memiliki beragam aktivitas sehingga membuatnya sibuk dengan beragam kegiatannya, kamu bisa fokus terhadap hal-hal lain sembari mendulang sumber pendapatan baru dan di sisi lain, menikmati proses bertambahnya nilai uang yang diinvestasikan sambil fokus mengerjakan yang lain.

Biarlah dana investasi kamu bertumbuh dalam jangka panjang sementara kamu fokus dalam membangun sumber pendapatan lain atau fokus mengerjakan hal-hal lain, terutama di masa muda kamu.

Dengan begitu, kamu bisa menikmati dana investasi kamu di waktu yang menurut kamu tepat.

Baca Juga: Tujuan Investasi yang Tepat perlu Kamu pahami

Kesalahan Berinvestasi yang Sering Dilakukan Anak Muda

1. Menunda Rencana Berinvestasi

Menunda artinya menghilangkan kesempatan.

Ini bukanlah hal yang baik apalagi jika menyangkut dunia investasi di mana situasi pasar bisa sangat cepat berubah tanpa disadari.

Menunda berinvestasi berarti menunda kesuksesan di masa yang akan datang.

Memang, agar tidak menunda, perlu banyak belajar dan riset untuk bisa menentukan kapan waktu yang tepat untuk berinvestasi.

Pengalaman juga bisa memberikan keyakinan untuk bertindak.

2. Lebih Pada Berspekulasi Daripada Berinvestasi

Berspekulasi memang hal yang tidak bisa dihindari dari dunia investasi.

Namun, terlalu lama berspekulasi dari pada berinvestasi adalah kebiasaan buruk.

Hal ini karena akan banyak waktu yang terbuang.

Bisa saja, kesempatan dan kesuksesan akan terlewatkan.

Namun hal ini masih banyak dilakukan, terlebih investor pemula yang memiliki banyak keraguan.

Memang keraguanlah yang membuatnya terlalu lama berspekulasi.

Padahal, jika saja ia saat itu investasi, bisa jadi hasil yang ia terima tidak seperti yang ia pikirkan.

Berspekulasi boleh dan menunda untuk investasi juga boleh jika keadaan memang sudah terlihat jelas akan membuat rugi.

3. Banyak Menghamburkan Uang

Kesalahan selanjutnya adalah ketika investor memiliki banyak modal investasi namun tidak bisa mengelolanya dengan bijak.

Bagai pisau dengan dua mata, jika uang yang ada diinvetasikan dengan jumlah yang rasional, maka kalau mengalami kerugian tidak akan membuat pusing.

Dikarenakan memang, kerugian adalah salah satu resiko terbesar yang tidak bisa dihindari dari berinvestasi.

Tapi jika terlalu yakin, lalu menghabiskan uang hanya untuk satu investasi, sangat berisiko bahkan berujung fatal.

Maka dari itu, lakukan diversifikasi dengan membagi dana kamu ke dua atau tiga investasi yang berbeda.

Jika satu gagal, maka keuntungan dari yang lain yang akan mengembalikan modalnya.

4. Tidak Banyak Bertanya

Bagi investor muda, tidak boleh terlalu yakin sehingga tidak bertanya kepada mereka yang sudah lebih berpengalaman.

Tentu karena kamu belum memilki segitu banyak pengetahuan tentang investasi.

Tidak masalah jika kamu terlihat bodoh atau belum mengerti selama dengan itu kamu bisa bertanya dan belajar banyak.

Toh, kesempatan dan kesukesan yang akan kamu nikmati di masa depan akan kembali kepada kamu sendiri.

Ini yang perlu diperhatikan bagi setiap investor pemula.

Banyak bertanya, banyak pertimbangan dan cepat mengambil keputusan.

5. Tidak Melakukan Investasi

Hal lain yang pasti dari investor pemula melakukan kesalahan yakni ketika mereka tidak berinvestasi.

Maksudnya, memang investasi dan resiko kerugian seperti dua mata uang, tidak bisa dipisahkan.

Oleh sebab itu, jika di usia muda kamu sudah mulai investasi, tentunya kamu akan banyak makan garam untuk mendapatkan banyak pengalaman.

Sehingga pada saatnya nanti kamu akan menjadi investor ulung lantaran sudah mengalami banyak hal sedari kamu masih muda.

Memang tidak mudah untuk menjadi investor di usia muda.

Namun, jika tidak dimulai dari usia muda, lalu di usia berapa untuk bisa sukses mengingat investasi adalah tentang keuntungan di masa yang akan datang dan berjangka panjang.

Kadang, setelah 5 atau 10 tahun dari pertama investasikan uang ke sebuah perusahaan, kemudian baru terlihat hasilnya.

Sabar merupakan salah satu kunci untuk bisa sukses dengan jalan investasi.

Kesabaran dan kepercayaan serta kepekaan terhadap berita-berita investasi termasuk juga perkembangan perusahaan dimana kamu menanam modal, menjadi sangat penting untuk selalu diperhatikan.

Ingat, dunia investasi tidak hanya untuk mereka yang memiliki banyak kelebihan uang dan bukan pula milik para bos.

Investor pemula juga bisa mendapatkan kesuksesan bahkan semenjak awal ia berinvestasi asal paham cara kerja investasi yang benar bagaimana.

Jika kamu belum memahami tentang seluk beluk investasi, bisa saja kamu akan mengalami kerugian secara terus menerus.

Nah sebenarnya untuk investor pemula, kamu bisa meminimalisir melakukan kesalahan investasi pemula dengan mulai investasi dalam modal kecil.

Misalnya seperti menabung emas digital di KoinGold dari KoinWorks, dimana modalnya hanya Rp10.000, tanpa dipotong biaya admin.

Selain itu, bisa juga kamu melakuan pendanaan di KoinRobo untuk belajar fundamental investasi karena cara kerjanya mirip.

Dengan mendanai di KoinRobo kamu bisa mendapatkan imbal hasil terprediksi hingga 16% per tahun.

Modal pendanaan di KoinWorks juga terjangkau, yaitu hanya Rp100.000, lho.

Tips Investasi Anak Muda, Yuk Terapkan

1. Ketahui Alasan Kamu Berinvestasi

Sebagai anak muda, gaya hidup kamu tentu berbeda dengan mereka yang sudah mature.

Pemikiran mereka tentang uang dan bagaimana harus menginvestasikannya, pastinya lebih matang daripada kamu yang memang baru ingin lakukan investasi.

Perlu diingat, jangan sampai kamu keliru dalam melakukan investasi.

Maka dari itu, sebelum memulai ketahui dengan pasti apa alasan kamu berinvestasi.

Apakah kamu ingin investasi untuk jangka pendek, atau panjang?

Misalnya, kamu berinvestasi untuk tabungan menikah dan punya rumah.

Maka dari itu, pilih investasi jangka panjang.

Setelah tahu alasannya, barulah kamu bisa memilih investasi yang sesuai.

Dalam berinvestasi sendiri, ada beberapa alasan yang harus dipertimbangkan yaitu: untuk mendapatkan keamanan finansial, menciptakan kemandirian keuangan, dan kebebasan finansial di hari tua.

2. Cek Kondisi Keuangan

Sebelum berinvestasi, kamu perlu menghitung terlebih dahulu berapa banyak penghasilan tiap bulannya, sekaligus dengan pengeluarannya.

Tips investasi ini perlu dilakukan, karena jangan sampai saat berinvestasi nanti, uang kamu jadi tidak cukup untuk memenuhi kebutuhan pokok.

Alternatif lain agar kamu masih bisa lakukan investasi adalah dengan mencari penghasilan tambahan.

Kamu bisa menjadi seorang freelancer, yang nantinya hasilnya digunakan untuk investasi.

Memang, tidak mudah karena kamu harus mengorbankan banyak waktu tetapi percayalah hal ini akan mengubah hidup kamu di masa depan.

3. Pilih Investasi yang Cocok

Setelah menerapkan tips investasi di atas, selanjutnya kamu diharuskan untuk memilih instrumen yang memang sesuai dengan kemampuan finansial kamu.

Jangan mudah tergiur dan ikut-ikutan tren atau orang lain, karena belum tentu kamu memiliki kondisi keuangan yang sama dengannya.

Banyak sekali investasi yang bisa kamu pilih, apalagi di zaman perkembangan teknologi seperti sekarang.

Mulai dari investasi reksa dana, saham, hingga investasi emas, bisa dipilih sesuai kebutuhan.

4. Cari Sebanyak Mungkin Informasi

Di zaman serba teknologi seperti sekarang, tentunya akan lebih mudah untuk menemukan informasi seputar investasi.

Sebelum memilih sebuah instrumen investasi, coba untuk pelajari dulu lebih dalam produk yang kamu pilih tersebut.

5. Memulai Sejak Dini

Dari tips investasi sebelumnya, kamu jadi tahu kalau melakukan investasi tidak harus memerlukan banyak uang dan bisa dilakukan untuk anak muda.

Banyak para ahli juga yang menyebutkan bahwa, berinvestasi semakin dini akan semakin baik karena tentunya return yang kamu dapatkan akan semakin besar.

Jadi, yuk mulai investasi sekarang!

Jenis Investasi yang Cocok Dilakukan Anak Muda

1. Deposito Berjangka

Jika kamu memiliki tujuan jangka panjang, berinvestasi di deposito berjangka bisa menjadi pilihan yang tepat untuk mengembangkan kekayaan.

Sistem kerja deposito berjangka sangat sederhana, dimana kamu hanya perlu menyimpan sejumlah uang dalam periode tertentu dan mendapatkan pendapatan bunga dari waktu ke waktu.

Hal yang menjadi kekurangan saat berinvestasi di deposito berjangka adalah kamu tidak bisa mengambil uang yang diinvestasikan setiap saat.

Kamu baru bisa mengambil dana tersebut setelah jangka waktu tertentu.

2. Investasi Cryptocurrency

Investasi Cryptocurrency merupakan salah satu jenis investasi yang populer dan banyak dilakukan oleh anak muda.

Banyak sekali investor muda yang meletakkan uang mereka ke dalam bentuk kripto dengan tujuan mendapatkan kenaikan nilai dalam jangka waktu tertentu.

Bahkan pernah ada masa dimana cryptocurrency mengalami lonjakan yang besar hanya dalam waktu singkat dan membuat investor yang memilikinya mendapatkan keuntungan yang sangat besar.

3. Investasi Properti

Investasi di sektor properti membutuhkan dana yang besar untuk memulainya dan inilah yang menjadi penyebab mengapa tidak semua anak muda bisa berinvestasi pada properti.

Namun, jika telah memiliki modal yang cukup untuk membayar DP properti, maka ini bisa menjadi langkah awal untuk mulai mendanai.

Secara garis besar, kamu bisa mendapatkan imbal hasil dari sektor properti dengan 2 cara.

Pertama, kamu mendapatkan pendapatan sewa dengan cara menyewakan properti kepada orang lain.

Kedua, kamu bisa menunggu sampai harga properti meningkat dan menjualnya agar bisa mendapatkan keuntungan.

4. Reksadana

Reksadana bisa dimulai dengan nominal yang rendah, dan saat ini sudah banyak platform yang memungkinkan kamu untuk membeli produk reksadana dengan mudah.

Yang perlu kamu lakukan hanyalah membaca Prospektus dan memercayakan Manajer Investasi (MI) yang sudah ahli untuk mengelola dana investasi kamu.

Ada banyak jenis reksa dana yang bisa kamu coba, tetapi untuk kamu yang terhitung masih baru dalam dunia investasi, cobalah reksa dana pasar uang maupun reksa dana campuran.

Yang pasti, lakukan perhitungan yang memadai terkait keuntungan dan risiko yang ada di masing-masing jenis.

5. Investasi Saham

Saham sudah sangat populer sebagai salah satu instrumen investasi.

Banyak orang yang bahkan meninggalkan pekerjaan tetapnya untuk berinvestasi saham.

Dengan investasi saham, itu sama artinya dengan kamu membeli sebagian porsi dari perusahaan terbuka dan memiliki kepemilikan modal di dalamnya.

Saham terkenal sebagai investasi yang high risk, high return.

Analisis fundamental saham harus dipelajari terlebih dahulu, juga analisis teknikal lainnya.

Keuntungan tahunan saham bisa mencapai 35%.

6. Investasi Emas

Emas adalah investasi yang telah dipercaya oleh banyak orang sejak dahulu dan terus berkembang sampai saat ini.

Banyak orang berinvestasi emas karena stabilitas nilainya dan salah satu cara untuk mengamankan kekayaan.

Jika kamu ingin berinvestasi emas, maka kami sangat menyarankan untuk membeli emas digital karena selain lebih aman karena tak perlu menyimpan secara fisik, juga lebih mudah dilakukan.

Saat ini sudah banyak platfrom penyedia investasi emas digital seperti KoinGold dari KoinWorks.

Kamu bisa investasi emas digital mulai dari Rp10.000, tanpa dipotong biaya admin, lho.

Selain itu, nantinya bisa juga ditukarkan dengan emas fisik.

Sebelum Mulai Investasi, Ketahui Dulu Perencanaan Keuangan Ini

1. Pendapatan Kamu Hanya Didapatkan Dari Gaji

kamu mungkin telah diajarkan sejak kecil bahwa kamu perlu belajar dengan giat sehingga bisa mendapatkan pekerjaan yang terbaik saat beranjak dewasa dan menghasilkan cukup uang untuk keluarga dan diri sendiri.

Tidak ada yang salah memang dengan pernyataan itu, akan tetapi juga bukan gambaran lengkap akan masa depan yang akan kamu hadapi.

Sebenarnya, pernyataan ini secara tidak langsung menunjukkan bahwa mendapatkan uang sepenuhnya berasal dari pekerjaan yang akan kamu lakukan.

Orang-orang yang lebih cerdas secara finansial akan tahu bahwa ada jutaan orang di seluruh dunia yang menghasilkan uang di luar pekerjaan mereka.

Beberapa dari orang-orang ini bahkan tidak memerlukan pekerjaan penuh-waktu, atau dapat memilih untuk bekerja kapan saja mereka mau.

Beberapa orang dapat menjalankan investasi yang telah dilakukan dari tahun-tahun sebelumnya.

Sejumlah investasi yang telah dilakukan dari saat muda.

Artikel kali ini tidak mengatakan bahwa setiap orang harus mulai berpikir untuk berhenti dari pekerjaan dan melakukan investasi sepenuhnya.

Namun, jika kamu masih muda, perlu dipikirkan suatu cara dimana kamu bisa memperoleh penghasilan yang dapat melengkapi apa yang telah kamu dapatkan melalui pekerjaan kamu.

Misalnya, melalui investasi maka akan memungkinkan kamu untuk memiliki dan mengembangkan aset keuangan yang dapat meningkat nilainya dari waktu ke waktu.

Jika kamu menginvestasikan Rp1.000.000 per bulan selama 10 tahun berikutnya dengan pengembalian 5% per tahun, kamu akan melihat portofolio sekitar Rp126.000.000,00 pada akhir periode.

Dengan asumsi kamu mendapatkan pembayaran sebesar 5% per tahun, maka itu artinya kamu mendapatkan pendapatan pasif sebesar Rp 600.000,00 setiap tahunnya.

Bidang lain yang sering tidak dianggap sebagai pilihan adalah melalui pekerjaan freelance.

Bagi kamu yang memiliki keahlian khusus seperti; menulis, mendesain, memprogram maka sangat mungkin bagi kamu untuk memperoleh penghasilan dengan melakukan beberapa proyek secara freelance.

Beberapa perusahaan mungkin akan menetapkan aturan bahwa karyawan yang bekerja diperusahaan tidak dapat melakukan pekerjaan paruh waktu sebagai bagian dari kontrak kerja.

Namun, sesungguhnya di lingkungan kerja modern, ini akan sangat jarang terjadi.

Karyawan dapat dihadapkan pada area kerja lain di luar perusahaan, asalkan tidak ada benturan kepentingan.

2. Sebelum Berinvestasi Pastikan Kamu Mampu Menghasilkan Uang Dalam Jumlah yang Banyak

Ketika kamu mulai bekerja pertama kali, kesenangan awal dari penghasilan Rp5.000.000,00 – Rp 8.000.000,00 per bulan akan sangat cepat hilang begitu kamu puas dengan gaya hidup bekerja yang baru saja kamu tingkatkan.

Sementara uang saku Rp1.000.000,00 per bulan yang kamu terima dari orang tua dulu cukup untuk membeli makanan dari kantin tempat kuliah.

Saat ini kamu akan segera menyadari bahwa gaji Rp8.000.000,00 per bulan yang kamu dapatkan sekarang hampir tidak cukup mengingat jumlah uang yang akan di keluarkan setelah bekerja.

Biaya bersosialisasi, biaya menabung, membeli barang-barang kebutuhan, membeli aset, dan juga termasuk untuk biaya liburan sebagai rekreasi yang wajib dijalankan untuk membuat pikiran bekerja lebih produktif.

kamu mungkin mulai mengatakan pada diri sendiri bahwa ketika kamu memperoleh gaji, lalu kamu akan mulai melakukan investasi.

Kenyataannya, masih banyak orang yang mendapatkan gaji dalam nominal yang baik namun tetap tidak bisa menabung dan berinvestasi sebanyak yang diinginkan atau dibutuhkan.

Hal ini biasanya disebabkan oleh kebiasaan belanja yang ada.

Tekanan dari masyarakat akan gaya hidup membuat investasi sekarang ini sangat sulit untuk dilakukan.

Biasanya disaat kamu mampu mendapatkan gaji yang lebih baik, maka semakin besar juga daftar pengeluaran yang akan dikeluarkan. Semakin besar gaji, membuat banyak orang ingin menghabiskannya lebih besar.

Perlu kita ingat dalam hal ini, menghasilkan lebih banyak uang dalam hidup bukanlah sesuatu yang selalu dapat kita kontrol.

Akan tetapi, menghabiskan lebih sedikit uang adalah sesuatu yang sangat dapat kita kontrol.

Jadi, pastikan kamu mampu mengontrol pengeluaran kamu dan mulai mendanai untuk sesuatu yang lebih baik di masa depan.

3. Serahkan Tugas Investasi kepada Ahlinya

Sebagian besar dari kamu mungkin sangat asing dalam dunia keuangan.

Bahkan setelah menghabiskan banyak waktu untuk membaca mengenai masalah investasi dan asuransi, pengetahuan yang kamu miliki tetap tidak akan secaa tiba-tiba berubah layaknya Warren Buffet.

Di beberapa negara maju, kamu dapat menyewa financial planner pribadi sebagai penasihat kamu dalam mengatur keuangan. Namun, sesungguhnya hal ini tidak sepenuhnya benar untuk dilakukan.

kamu tentunya tetap harus bertanggung jawab atas keuangan kamu sendiri.

Sebagai contoh, pernahkah kamu mendengar seorang dokter memberitahu pasien agar tidak khawatir tentang kesehatannya sendiri dan kemudian menyerahkan semuanya kepada mereka? Tentunya tidak.

Sebagian besar dokter akan memberikan informasi kepada pasien berdasarkan pengetahuan mereka, tetapi tentunya pasien tetap akan melakukan tugasnya dalam mengendalikan kesehatan diri sendiri.

Dengan cara yang sama, pekerjaan seorang financial planner adalah memberikan saran kepada kamu. Namun pada akhirnya, semua hal akan bergantung kepada kamu.

Uang yang dimiliki merupakan tanggung jawab kamu untuk mengelolanya.

kamu bertanggung jawab penuh akan hasil investasi yang didapatkan.

Tips Menabung dan Berhemat untuk Anak Muda

1. Coba Tambah Pemasukan dan Kurangi Pengeluaran

Coba dimulai dari membiasakan diri untuk menambah pemasukan dan meredam angka pengeluaran.

Sekarang ini, apalagi dengan dukungan teknologi informasi yang cepat sekali perkembangannya, kamu bisa memanfaatkan keahlian untuk menciptakan sumber pendapatan sampingan.

Coba jual keahlian kamu sebagai seorang freelancer, entah itu di bidang desain grafis, pemrograman, tulisan hingga terjemahan, digital marketing, dan lain sebagainya.

Ada banyak sekali marketplace yang mempertemukan klien dengan freelance seperti Fiverr atau Projects.co.id, jadi jangan ragu untuk mendaftar di marketplace tersebut dan temukan klien pertama kamu sekarang.

Atau, dapatkan pendapatan sampingan dari iklan di blog.

Buat sebuah blog kemudian isi dengan konten yang menarik agar ramai dikunjungi.

Kamu juga bisa menulis ebook atau produk digital lainnya kemudian dijual di blog tersebut.

Di sisi lain, kurangi terus pengeluaran kamu.

Misalnya bila frekuensi kamu menonton film di bioskop selama ini seminggu sekali, kurangi menjadi sebulan sekali.

Bila biasanya kamu makan siang di resto atau di kafe setiap hari, kurangin menjadi 2 kali seminggu dan sebagainya.

Transportasi pun demikian, cari yang paling rumah dan tetap sesuai dengan kamu.

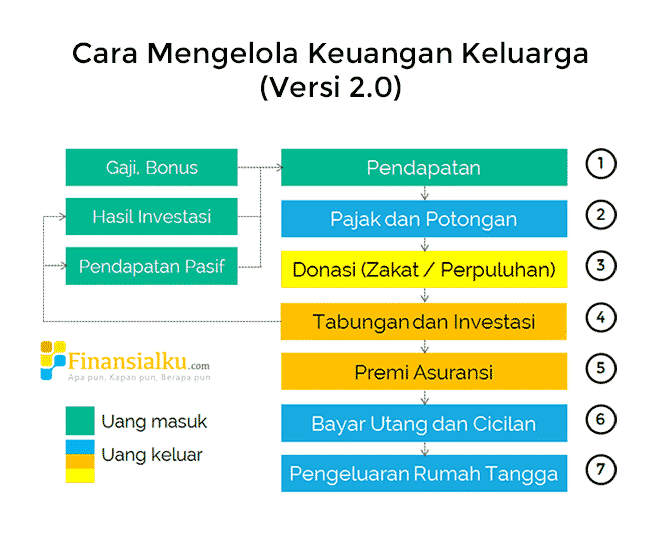

2. Mulai Memprioritaskan Kemana Uang kamu Harus Dialokasikan

Urutkan tujuan penggunaan uang kamu dari waktu ke waktu berdasarkan tingkat prioritasnya.

Karena tujuan kamu adalah menabung, maka coba prioritaskan pendapatan kamu untuk ditabung.

Kamu dapat melihat bahwa tabungan dan investasi memiliki prioritas yang lebih tinggi daripada kewajiban membayar cicilan dan pengeluaran atas kebutuhan lainnya.

Dengan mengikuti skema itu, tak ada lagi alasan untuk tidak menabung atau berinvestasi karena uangnya tidak mencukupi

3. Investasikan Sedikit Demi Sedikit

Bila sudah ada uang yang bisa ditabung, sisihkan juga sedikit demi sedikit untuk diinvestasikan.

Kenapa?

Menabung memang membawa untung karena ia bisa dijadikan dana darurat, dimana begitu kamu butuh, kamu bisa menarik uang kapan saja dari tabungan.

Menabung juga bisa membantu kamu memenuhi setiap kebutuhan sesuai nominalnya.

Sebaliknya, bila hanya bergantung pada tabungan saja, yang ada uang kamu malah berkurang nilainya sedikit demi sedikit.

Yang pertama, mayoritas perbankan mengenakan biaya administrasi setiap bulan dan secara otomatis dipotong dari nominal tabungan kamu.

Yang kedua, setiap tahunnya inflasi akan mengurangi nilai uang kamu.

Yang ketiga, kecenderungan memiliki uang dalam tabungan yang notabene bisa diambil kapan saja bisa saja mempengaruhi perilaku kamu menjadi lebih boros untuk membeli ini, itu.

Investasi penting karena nilai uang kamu bukannya berkurang tapi malah bertambah seturut waktu, terutama karena adanya efek compounding.

4. Hindari Penggunaan Kartu Kredit

Dalam banyak hal, harus diakui bahwa kartu kredit memang memudahkan, terutama lebih efisien ketika hendak memenuhi suatu kebutuhan.

Hanya saja, bila tujuan kamu benar-benar untuk menabung, cobalah hindari penggunaan kartu kredit sebisa mungkin.

Ada pepatah yang mengatakan bahwa, “The money you don’t see is the money you don’t miss”.

Secara psikologis, uang yang tidak kita lihat jumlahnya memang lebih mudah untuk direlakan.

Artinya, menggunakan kartu kredit karena uangnya secara fisik tidak terlihat cenderung mempengaruhi kita untuk menjadi boros.

Pada akhirnya, meningkatkan penggunaan kartu kredit sama artinya dengan menambah jumlah utang dan justru memberatkan tagihan.

Yang ada bukannya menambah jumlah tabungan malahan kere karena tagihan terus membengkak.

Jadi, masih mau bergantung sama yang namanya kartu kredit? Coba dipikir-pikir lagi.

5. Mau Mengajukan Utang? Mikir!

Selain utang kartu kredit, sekarang ini akses pinjaman itu banyak sekali, apalagi karena internet sudah sangat mudah untuk diakses.

Tapi ingat, semakin mudah mengakses pinjaman, itu artinya semakin lebar ‘lubang utang’, apalagi hanya bila digunakan untuk tujuan yang kurang produktif.

Misalnya, kamu mengajukan pinjaman cepat untuk membeli iPhone X.

iPhone X tidak bisa dijadikan sebuah aset yang menghasilkan karena tidak secara langsung bisa menghasilkan uang untuk kamu, dan bila dijual nilainya akan terus turun.

Bagaimana bisa menabung bila kamu sendiri menggali ‘lubang utang’ semakin dalam apabila mengajukan pinjaman untuk hal-hal yang kurang produktif?

Kalau pun kamu memutuskan untuk mengajukan pinjaman, gunakanlah untuk kebutuhan-kebutuhan yang produktif seperti pinjaman modal bisnis.

Jadi coba pikirkan lagi, apakah tujuan kamu mengajukan pinjaman benar-benar untuk kebutuhan yang produktif?

Bila tidak, jangan ajukan!

Karena akan semakin sulit bagi kamu untuk menabung bila di sisi lain kamu harus menutup tagihan demi tagihan dari utang yang kamu ciptakan.

6. Berlatih menunda pembelian

kamu bisa menggunakan metode ini dalam beberapa cara.

Pertama, kamu bisa berlatih menahan diri untuk membeli sesuatu.

Apabila kamu adalah seorang pemboros yang tidak bisa menahan diri, cobalah untuk selalu mengambil beberapa hari ekstra untuk berpikir sebelum membeli.

kamu mungkin merasa tidak sungguh-sungguh menginginkannya, yang memungkinkan kamu menghemat uang.

Kedua, menunggu beberapa waktu akan membuat kamu bisa mendapatkan harga yang lebih terjangkau. Seiring barang yang diinginkan sudah bukan model terbaru lagi, biasanya harganya juga akan lebih turun dibandingkan harga pertama kali.

Terlebih jika kamu ingin membeli barang elektronik.

Tunggulah sesaat hingga harganya turun. Jangan langsung membeli di saat barang tersebut baru saja launching.

Ketiga, berpuaslah dengan apa yang sudah kamu miliki dan tunda untuk membeli barang yang bukan merupakan kebutuhan.

Contoh, gunakan mobil kamu sampai tidak bisa digunakan lagi meskipun dengan teknologi yang ketinggalan zaman, bila itu masih sesuai dengan kebutuhan kamu.

Atau gunakan gadget tanpa merasa wajib mengikuti perkembangan terbaru.

7. Gunakan kupon bila memungkinkan

Seiring perkembangan zaman, banyak pula kupon diskon yang dibagikan guna menarik pengunjung untuk membeli.

Sebelum membeli sesuatu, periksa dahulu apakah ada kupon diskon yang tersedia untuk apa yang ingin kamu beli.

Untuk hal ini, cobalah untuk cek beberapa website dan aplikasi penyedia kupon diskon.

Di samping itu, kamu juga dapat menggunakan loyalty member sebagai alternatif. Biasanya loyalty member ini akan memberikan kamu diskon yang cukup menarik.

8. Hilangkan langganan TV kabel kamu

Untuk kamu yang jarang berada di rumah, juga jarang menoton TV, lebih baik tidak perlu berlangganan TV kabel.

Dengan menghilangkan langganan TV kabel kamu, akan ada banyak uang yang dapat dihemat untuk itu.

Sebagai alternatif, pilihlah aplikasi yang memungkinkan kamu bisa streaming film secara gratis atau dengan harga yang lebih murah. Kelebihannya, kamu pun bisa menonton tayangan-tayangan yang disukai lewat gadget, kapan saja dan di mana saja.

9. Gunakan penawaran saldo 0%

Apakah kamu memiliki utang kartu kredit dengan suku bunga tinggi?

Selalu gunakan kartu kredit untuk membayar sesuatu apabila ia memberikan suku bunga 0% untuk pembelanjaan yang dilakukan.

Banyak kartu kredit biasanya mengenakan biaya sekitar 3% setiap kali berbelanja.

Jika kamu berbelanja sebesar Rp 10 juta, itu berarti kamu harus membayar Rp 300 ribu lebih banyak dari harga yang seharusnya dibayarkan.

10. Fokus pada hiburan gratis

Sebagai orang dewasa muda biasanya akan sangat mudah tergoda untuk melakukan kegiatan mahal yang sama berulang-ulang.

Pergi menonton film, pergi makan malam di tempat mewah, pergi ke bar, atau pergi ke konser biasanya adalah aktivitas yang sering dilakukan oleh anak muda.

Jika ingin berhemat, cobalah untuk meminimalisirkan kunjungan kamu ke tempat-tempat tersebut.

Bila perlu, carilah hiburan gratis tanpa perlu mengeluarkan biaya sedikitpun.

Misal, menikmati live music gratis di mal atau menonton film-film gratis yang diadakan komunitas tertentu.

11. Ucapkan selamat tinggal kepada gym

Apakah kamu menjadi member di tempat gym tertentu, tapi kamu tidak pernah atau jarang hadir untuk berolahraga?

Well, ucapkan selamat tinggal dan hemat uang kamu untuk berolahraga.

Ada banyak latihan berat badan berbeda yang tersedia, lho.

Berlari sore-sore di kompleks rumah, berjalan kaki ke kantor, juga hiking akan selalu menjadi pilihan gratis.

Jika kamu hanya ingin memiliki pola hidup sehat, cobalah untuk berolahraga secara cuma-cuma.

Namun, jika ingin membentuk tubuh menjadi berotot, kamu juga bisa membeli alatnya untuk dibawa ke rumah. Dalam hal ini gunakan cicilan 0% kartu kredit untuk memudahkan kamu.

12. Bawa makan siang kamu ke tempat kerja

Ini adalah sebuah tips yang sangat masuk akal untuk dilakukan. Setidaknya kamu akan mengeluarkan Rp 20 ribu per hari untuk jatah makan siang, yang jika dikalikan dalam 5 hari berarti Rp 100 ribu per minggu.

Baca juga: 8 Cara Menghasilkan Uang Tambahan di 2018

Berarti dalam 1 bulan, kamu dapat menghemat Rp 400 ribu, atau setara dengan Rp 4,8 juta dalam satu tahun. Bawalah bekal dari rumah dan simpan uang jatah makan kamu.

13. Gunakan transportasi umum

Jika kamu tinggal di dekat kota, cobalah berjalan kaki atau menaikki transportasi umum ke tempat tujuan, dibandingkan dengan mengemudi sendiri.

Transportasi adalah biaya yang besar jika tidak dicek. Dengan menggunakan mobil lebih jarang, maka kamu juga akan menghemat uang untuk membayar uang tol, membeli bensin, perawatan, dan stres jika kamu menemui kemacetan.

Tentunya menggunakan transportasi umum juga tidak kalah enaknya kan, dibandingkan harus mengemudi sendiri?

14. Fokus pada barang berkualitas

Membeli barang berkualitas lebih mahal mungkin terdengar melawan intuisi. Namun, pikirkanlah hal ini.

Jika kamu menghabiskan Rp 100 ribu untuk membeli sesuatu sekarang, lalu kamu akan membelinya lagi setiap dua bulan, maka kamu akan menghabiskan Rp 600 ribu selama setahun untuk membeli barang tersebut.

Baca Juga: 4 Tips Membeli Secara Pintar yang Dilakukan Orang-Orang Kaya

Sebagai gantinya, mengapa tidak berbelanja secara royal untuk barang berkualitas yang mungkin menghabiskan biaya Rp 400 ribu, tapi bisa bertahan bertahun-tahun?

15. Prioritaskan kesehatan Kamu

Pada usia 20-an, kamu mungkin merasa tak terkalahkan, seperti kamu tidak perlu memikirkan dua kali tentang kesehatan atau asuransi jiwa apapun. kamu masih memiliki umur panjang.

Namun, bagaimana dengan kebiasaan hidup yang dijalankan? Apakah kamu makan banyak makanan cepat saji, sering minum alkohol, sering merokok, dan memiliki jam tidur yang tidak normal?

Meskipun masih muda, kamu akan rentan terkena penyakit dengan pola hidup seperti di atas.

Mungkin, kamu tidak merasakannya sekarang, tapi bagaimana dengan masa depan?

Jadikan prioritas kesehatan kamu sekarang dengan menghabiskan sedikit lebih banyak untuk makanan sehat, pastikan kamu berolahraga cukup banyak, dan pergi ke dokter untuk melakukan pemeriksaan rutin untuk benar-benar menghemat uang kamu dalam jangka panjang.

Lebih baik mencegah daripada mengobati.

Ditambah lagi, jika memungkinkan, cobalah untuk mengambil asuransi kesehatan dan jiwa untuk perlindungan.

Asuransi akan memastikan bahwa tabungan dan investasi yang dimiliki tidak akan habis karena sakit yang terjadi secara tidak terduga.

Ingat, jika kamu tidak menahan diri, kamu mungkin akan terkejut dengan jumlah yang kamu habiskan di restoran, bar, toko bahan makanan, atau e-commerce.

Perhatikan dan fokuskan pengeluaran kamu untuk sesuatu yang berguna bagi kamu.